博雅生物(300294)

投资要点

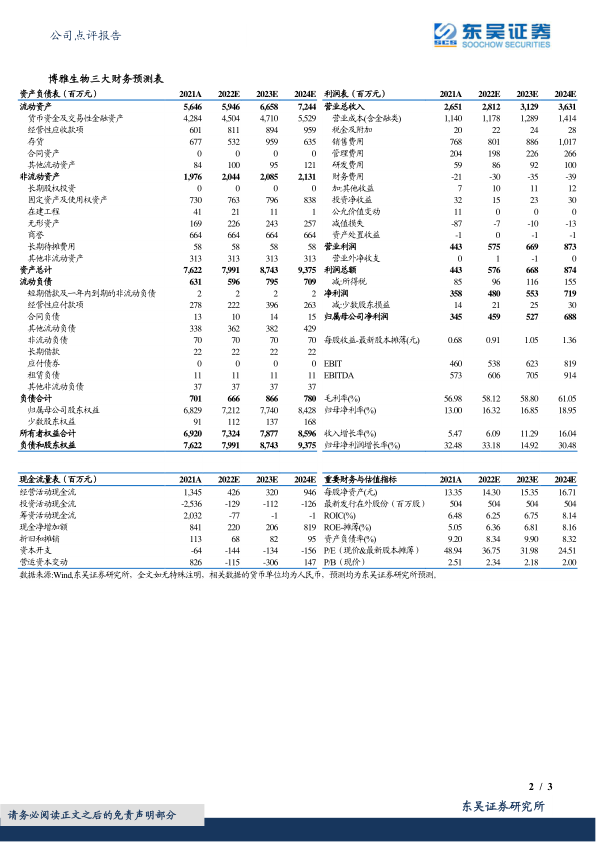

事件:公司发布2022年半年报,实现营业收入13.99亿元,同比增长8.02%;实现归母净利润2.79亿元,同比增长41.03%;实现扣非归母净利润2.48亿元,同比增长27.28%。其中,2022年Q2实现营业收入7.44亿元,同比增长10.94%;实现归母净利润1.75亿元,同比增长80.74%;实现扣非归母净利润1.39亿元,同比增长45.59%。业绩略超我们预期。

采浆量稳步提升,央企华润集团助力公司成为血制品龙头企业。公司现有单采血浆站14家,2019年至2021年度采浆量分别约371吨、378吨和420吨,2022年上半年采浆量218吨,同比增长13.6%,采浆量呈逐年增长态势。随着央企华润集团成为第一大股东,通过浆站获批和外延整合双轮驱动,全方位为博雅赋能,实现强强联合。十四五期间,有望实现浆站总数量30个以上、采浆规模1000吨以上的目标,跻身国内血制品企业第一梯队。

血制品市占率有效提升,血制品板块收入及利润增幅较大。2022年上半年血制品业务收入6.93亿元,同比增长17.01%;净利润2.46亿元,同比增长32.99%。其中蛋白、静丙、纤原、PCC销量增加,高毛利品种销售占比逐步上升,带动血液制品业务收入及利润同比增幅较大。此外,公司不断推进产品国际化,通过国内合作客户实现出口销售6,529万元,同比增长25.82%。

新产品研发顺利,产品管线进一步丰富。人凝血酶原复合物(PCC)于2021年上市,PCC车间技改项目有望大幅提高产能。此外,公司人凝血因子Ⅷ产品已完成上市注册申请和现场核查,已获批《药品注册证书》;vWF因子、高浓度(10%)静注人免疫球蛋白已获得临床试验批准通知书,正在开展临床研究;其他研发项目正在积极推进。随着采集规模的提升、产品结构的丰富,公司吨浆产值有望进一步提高。

盈利预测与投资评级:随着新浆站获批以及吨浆利润提升,我们预计公司2022-2024年营业收入分别为28.12、31.29、36.31亿元,归母净利润分别为4.59、5.27、6.88亿元,当前市值对应PE分别为37倍、32倍和25倍。血制品行业成长空间广阔,行业集中度高,叠加华润集团助力,公司浆站获批和采浆量有望实现快速提升,维持“买入”评级。

风险提示:血浆供应不足;新设浆站申请不及预期;新产品未能顺利取得注册证;产品价格下降风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用