中心思想

战略聚焦疫苗主业,业绩进入高速增长期

沃森生物通过剥离非疫苗资产,成功实现战略转型,全面聚焦疫苗主业。自产疫苗收入占比显著提升,公司业绩已进入高速发展阶段,展现出强劲的内生增长动力。

重磅产品驱动未来增长,研发管线前景广阔

随着13价肺炎疫苗的获批上市和放量,以及预计2021年二价HPV疫苗的上市,公司产品管线即将进入收获期。同时,公司拥有丰富在研管线,包括领先进入I期临床的新型冠状病毒mRNA疫苗,为公司长期发展提供了持续的增长潜力。

主要内容

1 公司概况:聚焦疫苗主业进入高速发展新阶段

战略转型与业绩回暖

沃森生物自2001年创立并于2010年上市,是一家专注于人用疫苗研发、生产和销售的高科技生物制药企业。公司发展历程可分为三个阶段:2003-2011年的疫苗研发及产业化阶段,2012-2015年的产品多元化发展阶段(扩张不达预期),以及2016年至今的战略收缩、聚焦疫苗主业阶段。通过陆续转让非疫苗资产,公司已于2019年底实现向疫苗核心业务的聚焦。

战略调整后,公司业绩显著回暖。2017-2019年营业收入从6.7亿元增至11.2亿元,复合增速达29.5%。2019年自产疫苗收入达10.9亿元,占总营业收入的97.6%,其中23价肺炎疫苗和Hib疫苗分别贡献47.6%和25.2%。2020年上半年,公司实现营业收入5.7亿元(同比增长14.6%),归母净利润6149万元(同比下降27.6%),主要受疫情影响。公司盈利能力稳健,上半年销售毛利率为79.1%(+0.4pp),四费率59.2%(+1pp)。

丰富产品管线与在研进展

公司目前拥有7个疫苗产品,包括13价肺炎球菌结合疫苗、23价肺炎球菌多糖疫苗、Hib疫苗、AC多糖疫苗等。其中,13价肺炎疫苗和二价HPV疫苗是核心重磅产品。公司在研管线丰富,有6项产品进入注册申报阶段,包括已于2020年6月获得受理的二价HPV疫苗。此外,公司于2020年5月与艾博生物合作的新型冠状病毒mRNA疫苗已于6月收到临床试验批件并进入I期临床,在国内新冠核酸疫苗研发中处于领先地位。

2 疫苗行业维持高景气度,公司重磅产品逐渐放量

全球与中国疫苗市场概览

疫苗作为预防传染病最有效的手段,具有极高的经济回报率。全球疫苗市场持续高景气,2018年市场规模达305亿美元,增速10.1%,预计2019-2024年仍将保持6.6%的复合增速,主要得益于带状疱疹疫苗等新型疫苗放量及中国市场HPV、13价肺炎疫苗渗透率提升。中国疫苗市场规模2019年约425亿元,同比增长26.5%,增速显著。

国际疫苗市场高度集中,四大巨头(GSK、默沙东、辉瑞、赛诺菲)2019年疫苗业务合计实现销售收入298亿美元,市占率合计约90%。相比之下,国内疫苗企业较为分散,多数企业仅有1-2个品种。2016年山东疫苗事件和长生事件后,中国于2019年12月1日施行《中华人民共和国疫苗管理法》,实行严监管、重刑罚、鼓励创新等原则,预计将推动行业集中度提升,利好龙头企业。

23价肺炎疫苗:政府推动与疫情催化下的增长潜力

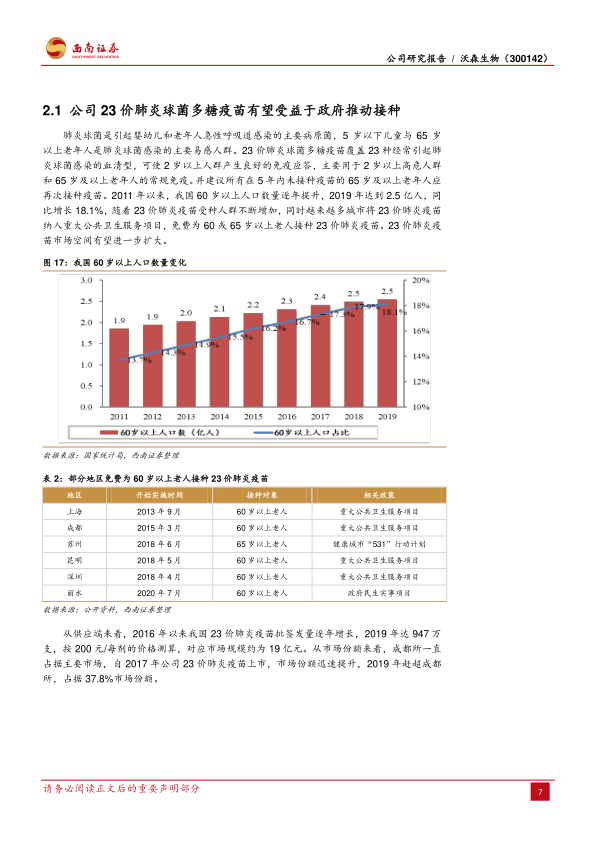

肺炎球菌是引起婴幼儿和老年人急性呼吸道感染的主要病原菌。23价肺炎球菌多糖疫苗主要用于2岁以上高危人群和65岁及以上老年人。随着中国60岁以上人口数量逐年增加(2019年达到2.5亿人),以及越来越多城市(如上海、成都、苏州、昆明、深圳、丽水等)将23价肺炎疫苗纳入重大公共卫生服务项目,免费为60或65岁以上老人接种,市场空间有望进一步扩大。

从供应端看,我国23价肺炎疫苗批签发量逐年增长,2019年达947万支,按200元/每剂价格测算,对应市场规模约为19亿元。沃森生物自2017年上市以来,市场份额迅速提升,2019年已超越成都所,占据37.8%的市场份额。2019年公司23价肺炎疫苗批签发357.8万支(同比增长121.5%),收入5.2亿元(同比增长65%)。尽管2020年上半年受疫情影响批签发量下降至64.4万支(同比下降53.4%),但随着各地政府对老年人接种的鼓励以及民众对肺炎预防意识的增强,预计下半年将重回高增长。

13价肺炎疫苗:市场抢占与超50亿峰值销售额展望

13价肺炎球菌多糖结合疫苗是全球最畅销、销售额最大的疫苗品种,2018年全球销售额达58亿美元。在国内市场,此前辉瑞一家独大。沃森生物的13价肺炎疫苗于2020年上市销售后迅速抢占市场,1-7月批签发173.5万支,占总批签发量的39.8%。公司已准入约15个省份,市场渗透率有望进一步提升。

沃森生物的13价肺炎疫苗相比辉瑞具有竞争优势:适用人群范围更广(6周龄-70月龄婴幼儿及儿童,辉瑞为6周龄-15月龄),独享15月龄以上市场;中标价更低(556-598元/支,辉瑞为698元/支)。基于欧美市场经验,预计国内13价肺炎疫苗峰值接种率有望超过50%,即每年750万婴儿接种,每人4剂,单价假设为500元/剂,则行业空间有望达150亿元。沃森生物凭借先发优势和产品优势,峰值销售额有望超过50亿元。目前国内除了沃森生物之外,还有康泰生物、兰州生物制品研究所等6家公司的13价肺炎疫苗处于在研阶段。

二价HPV疫苗:广阔市场空间待开发

宫颈癌是女性生殖系统最常见恶性肿瘤,我国每年新发病例10万,占全球1/5,发病率从2000年的9.6/每10万人上升至2015年的18.4/每10万人。HPV疫苗是预防宫颈癌的主要手段。我国已上市2/4/9价HPV疫苗,其中2价HPV疫苗可预防导致约70%宫颈癌的HPV16、18型病毒。世界卫生组织指出,根据现有临床数据,针对高危HPV16和18亚型引起的癌症,2价和4价的免疫原性与9价并无差别,对中国女性的防疫率高达84.5%。目前中国二价HPV疫苗渗透率仅为0.26%,市场发展空间巨大。

沃森生物的二价HPV疫苗已于2020年6月申请报产,预计2021年上市。目前国内二价HPV市场由万泰生物和GSK占据。沃森生物的疫苗已完成两针法临床试验,未来也将获批两针法接种程序,相比GSK的三针法和较高价格,将具有较好的竞争优势。

3 盈利预测

基于对23价肺炎疫苗(2020-2022年销量预计分别为340、400、500万剂)、13价肺炎疫苗(2020-2022年销量预计分别为400、550、700万剂)、2价HPV疫苗(2021年上市,预计2021-2022年销量分别为100、200万剂)和Hib疫苗(2020-2022年销量预计分别为250、300、330万剂)的销量假设,并考虑13价肺炎疫苗高毛利率带动整体毛利率逐渐提升,预计公司2020-2022年营业收入分别为36亿元、49.6亿元、64亿元,归母净利润分别为9.2亿元、13.5亿元、18.3亿元,对应EPS分别为0.60元、0.88元、1.19元。

4 相对估值

参考康泰生物、智飞生物、万泰生物等可比公司2020-2022年平均PE分别为133、82、56倍。鉴于沃森生物作为国内疫苗龙头企业之一,已构建领先的疫苗研发和产业化技术平台,首次覆盖给予2020年130倍PE,对应目标价78元,评级为“买入”。

5 风险提示

主要风险包括研发进展不及预期、政策风险、竞争加剧风险以及疫苗安全事故风险。

总结

沃森生物通过成功的战略转型,聚焦疫苗主业,已进入高速发展新阶段。公司凭借13价肺炎疫苗和即将上市的二价HPV疫苗等重磅产品,有望在持续高景气的疫苗市场中占据更大份额。尽管2020年上半年业绩受疫情影响,但随着下半年重磅产品放量和政府推动,公司业绩预计将实现高速增长。丰富的在研管线,特别是新冠mRNA疫苗的领先进展,为公司长期发展提供了坚实基础。基于对公司未来盈利能力的积极预测和行业估值,给予“买入”评级,目标价78元。

微信扫一扫-立即使用

微信扫一扫-立即使用