中心思想

核心增长驱动与短期业绩波动

沃森生物在2020年上半年受研发费用和股票期权激励摊销影响,归母净利润同比下降22%-28%,略低于市场预期。然而,第二季度实现归母净利润0.82亿元,同比增长77%,显示出明显的单季度业绩增长。这一增长主要得益于公司核心产品13价肺炎疫苗的持续上量,该疫苗批签发量已达139万支,预计下半年将加速放量,有望奠定公司未来3-5年超过65亿元的销售峰值。

创新研发布局与长期发展潜力

公司积极推进自主产品研发,并加大技术合作与引进,特别是与苏州艾博合作研发的mRNA新冠疫苗已进入Ⅰ期临床试验,展现出良好的保护效果。这一战略布局不仅有助于公司建立mRNA疫苗技术平台,扩充新疫苗品种管线,也为公司长期创新发展奠定了坚实基础。结合HPV疫苗系列和流脑系列产品的销售潜力,公司未来有望进入新的高速发展阶段。

主要内容

上半年业绩预告与影响因素分析

沃森生物2020年上半年归母净利润预计为0.61-0.66亿元,同比下降22%-28%。若取中值0.635亿元计算,第二季度实现盈利0.82亿元,同比增长77%,呈现显著的单季度增长。上半年整体业绩下滑主要归因于疫苗项目研发费用和股票期权激励分摊费用的较大幅度增加。公司在推进自主研发的同时,积极与苏州艾博合作开发基于mRNA技术的新冠疫苗和带状疱疹疫苗,其中mRNA新冠疫苗已进入临床研究阶段,导致里程碑费用及研发费用显著增加。此外,2020年是公司股票期权费用摊销大年,也对上半年业绩产生较大影响。

13价肺炎疫苗批签发与市场放量预期

截至7月份,公司13价肺炎疫苗批签发量已达到139万支,其中上半年批签发120万支。尽管上半年受新冠疫情影响,招标准入和地方二次遴选时间延迟,导致销售与批签发量存在一定差距,但随着招标准入范围的扩大,下半年13价疫苗有望加速增长。目前全国已有近20个省开标,公司已准入约15个省,终端端口进一步打开。预计该疫苗销售峰值(不考虑海外市场)有望超过65亿元,为公司未来3-5年的高成长奠定基础。

研发加速与mRNA新冠疫苗进展

公司与艾博生物合作开发的mRNA新冠疫苗已进入Ⅰ期临床试验,临床前研究显示该疫苗能在小鼠和食蟹猴体内诱导高水平中和抗体和保护性T细胞免疫反应,食蟹猴攻毒实验也证实了其良好的保护效果。此次合作不仅有助于公司建立mRNA疫苗技术平台,加速新疫苗品种研发,也丰富了公司管线。除了mRNA路径,公司还通过子公司泽润生物布局新冠重组蛋白疫苗,并获得盖茨基金100万美元支持其临床前研究。重磅13价肺炎疫苗的上市、HPV疫苗系列和流脑系列产品的潜力,以及新技术平台的加速布局,共同支撑公司长期创新发展。

投资评级与未来展望

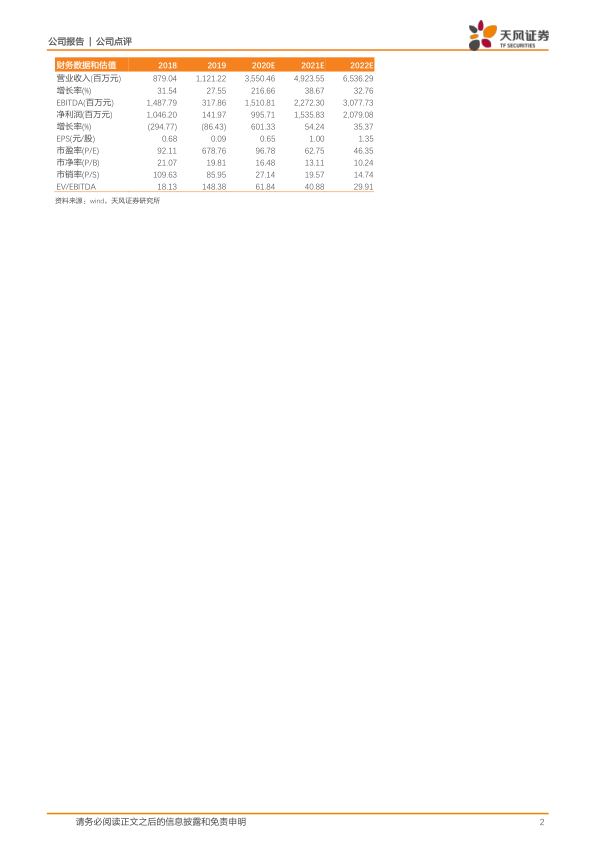

报告维持沃森生物“买入”评级。预计公司2020-2022年EPS分别为0.65元、1.00元及1.35元,对应PE分别为97倍、63倍及46倍。随着13价肺炎疫苗的持续上量和mRNA新冠疫苗等创新研发的推进,公司业绩有望迎来强劲增长。考虑到行业的高景气度以及公司后续的成长性,分析师看好公司长期发展。

风险提示

报告提示了多项风险,包括新冠疫苗研发的不确定性、公司其他产品研发进度和结果低于预期、13价疫苗等产品销售低于预期、政策风险、疫苗公共安全事件风险以及新冠疫情负面影响超预期等。

总结

沃森生物在2020年上半年虽受研发投入和期权费用影响导致业绩短期承压,但第二季度已展现出强劲的业绩反弹,归母净利润同比增长77%。这主要得益于其核心产品13价肺炎疫苗的加速放量,该疫苗批签发量已达139万支,预计未来销售峰值可达65亿元以上,将成为公司未来3-5年业绩增长的核心驱动力。同时,公司积极布局创新研发,与苏州艾博合作的mRNA新冠疫苗已进入Ⅰ期临床,预示着公司在新型疫苗技术平台上的突破和管线扩充。尽管存在研发不确定性、销售不及预期等风险,但鉴于公司在重磅产品上的进展和前瞻性的研发策略,分析师维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用