沃森生物(300142)

投资要点:

事件:公司发布了2022年三季报。2022年前三季度,公司实现营业总收入37.06亿元,同比增长74.06%;实现归母净利润5.31亿元,同比增长45.84%;实现扣非净利润6.77亿元,同比增长76.10%。

点评:

公司第三季度业绩维持高速增长,业绩符合预期。2022年第三季度,公司实现营业总收入13.58亿元,同比增长74.24%;实现归母净利润1.10亿元,同比增长144.35%;实现扣非净利润1.96亿元,同比增长35.75%。公司两款重磅疫苗13价肺炎疫苗和双价HPV疫苗持续放量,带动公司第三季度业绩维持高速增长,业绩符合预期。公司Q3单季度销售毛利率和净利率分别为89.58%和13.75%,公司第三季度研发费用率和销售费用率环比有所提升,导致公司销售净利率环比降低了11.97个百分点。

13价肺炎疫苗和双价HPV疫苗批签发量高速增长,其余产品批签发量受设备改造影响。为克服新冠疫情给常规疫苗接种带来挤占影响,公司适时调整销售侧重点,加快对国内重点区域的准入,从销售体系建设、消费者教育、终端服务和渠道布局多维度着力打造产品品牌和市场影响力,集中精力推广13价肺炎结合疫苗和双价HPV疫苗的销售。2022年前三季度,子公司玉溪沃森的13价肺炎疫苗获得批签发6068172剂,较上年同期增长50.45%。双价HPV疫苗于5月获得首批产品《生物制品批签发证明》,到三季度末,公司的双价HPV疫苗共获得批签发2088511剂。受设备改造的影响,2022年前三季度,Hib疫苗批签发326720剂,同比下降80.92%;AC多糖疫苗批签发3103339剂,同比下降80.66%,批签发数量下降较大。

多款在研产品取得临床阶段性进展,研发工作稳步推进。2022年3月,公司双价HPV疫苗的《药品注册证书》。公司与合作方共同合作研发的新型冠状病毒mRNA疫苗获得印度尼西亚国家食品药品监管局批准的紧急使用授权(EUA),公司正积极推进该产品海外上市的各项工作。公司的九价HPV疫苗也已于9月进入Ⅲ期临床研究阶段,目前正在开展受试者入组的各项工作。公司与其他单位共同研发的新型冠状病毒变异株mRNA疫苗目前也已获得了《药物临床试验批件》,并开始进入临床研究。公司其他在研产品也在陆续推进中,研发工作稳步推进。

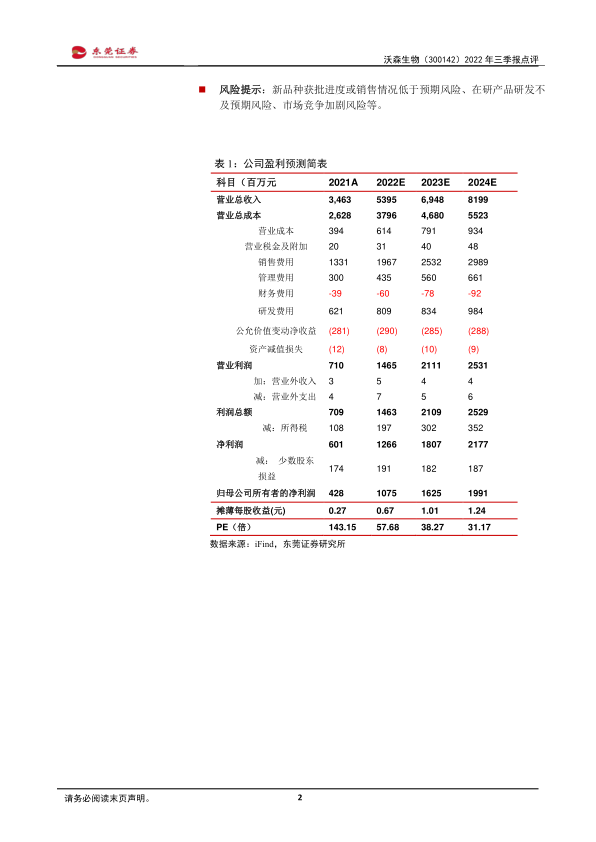

维持谨慎推荐评级。公司的13价肺炎疫苗和双价HPV疫苗批签发量高速增长,多款在研产品取得临床阶段性进展,在研产品储备丰富。预计公司2022年、2023年每股收益分别为0.67元和1.01元,对应估值分别为58倍和38倍,维持“谨慎推荐”评级。

风险提示:新品种获批进度或销售情况低于预期风险、在研产品研发不及预期风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用