中心思想

特种高分子材料转型与产能爆发

沃特股份正加速从传统改性塑料向高附加值的特种高分子材料领域转型,致力于成为世界一流企业。公司在华东、华南、重庆三大基地积极布局,预计到2025年,含氟聚合物、LCP、PPA、PSF、PAEK聚合及PPS改性等核心特种材料产能将实现显著增长,其中LCP和PSF产能增幅高达333%和400%,PPA和PAEK产能增幅达100%和400%。随着LCP原材料供应保障能力的提升和新产能的逐步释放,公司有望迎来业绩反转,实现高速成长。

国产替代机遇与市场领先地位

在国家“十四五”规划明确提出提升工程塑料及特种工程塑料自给率至85%的背景下,特种高分子材料迎来国产替代的重大历史机遇。沃特股份凭借其在LCP、PPA、PSF等领域的深厚积累和即将释放的巨大产能,有望在全球LCP市场跃居第二,并在PPA、PSF等产品上占据国内领先地位。公司产品品质已获头部客户认可,高目标股权激励计划和与中科院在合成生物学领域的合作,进一步彰显了公司长期发展的信心和持续创新的动力。

主要内容

公司战略转型与产能布局

聚焦特种高分子材料,加速企业转型

沃特股份以改性和通用塑料业务起家,自2014年收购韩国三星LCP项目后,便开启了向特种高分子材料领域的战略转型。公司主营产品涵盖特种及新型工程高分子、高性能复合材料、碳纤维及碳纳米管复合材料、含氟高分子材料,广泛应用于电子、家电、光伏、半导体、医疗、汽车等高科技领域。通过一系列并购与技术创新,公司已形成较为完整的产业链布局,并由吴宪、何征夫妇实际控制,股权结构稳定,为长期发展奠定基础。

三大基地协同发展,高附加值产能释放

公司构建了华南、重庆、华东三大生产基地,实现材料多元化和产业链一体化布局。华南和华东基地侧重改性通用塑料和工程塑料,而重庆基地则成为LCP、PPA等特种高分子材料的核心生产基地。华东基地通过收购浙江科赛和上海华尔卡,进一步拓展PTFE市场,并打造LCP、半导体、氟树脂等高性能新材料的重点制造基地。预计到2025年,公司LCP合成及改性产能将达到2.5万吨,PPA、PSF产能各达1万吨,PAEK达2千吨,PPS改性达2万吨,PTFE达1.3万吨,这些高附加值项目的加速建设将带来显著的产能释放。

产品结构优化与财务表现分析

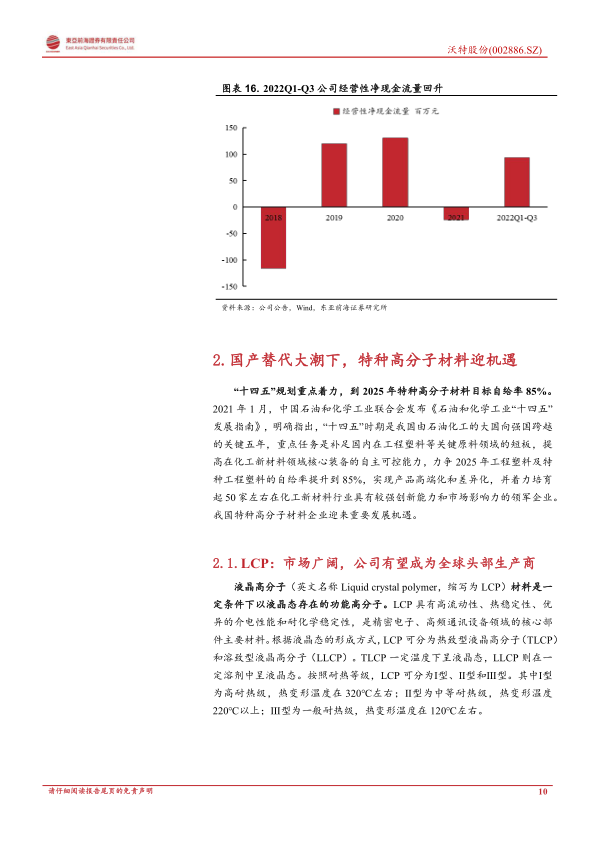

公司营业收入在2018-2021年间持续增长,2021年达15.40亿元。尽管2022年上半年受疫情、原油价格高企及原材料供应不足影响,业绩短期承压,但特种高分子材料业务营收占比持续提高,2022年上半年已达36.51%,且毛利占比高达57.96%,显示出高附加值效应。公司毛利率保持在15%-20%的稳定区间。虽然期间费用随业务扩张有所增长,但公司持续加大研发投入,2022年前三季度研发费用达5191万元,研发费用率4.77%,聚焦5G通讯、高性能医疗材料等前沿领域。同时,2022年前三季度经营性净现金流量回升至9296万元,为在建项目提供了充足的资金保障。

特种高分子材料市场机遇与公司竞争力

LCP:全球市场潜力巨大,公司产能跃居前列

液晶高分子(LCP)因其高流动性、热稳定性、优异介电性能和耐化学性,成为精密电子和高频通讯设备的核心材料。5G技术的发展极大地拓展了LCP的应用范围,尤其在高速连接器、5G基站天线、手机天线等领域需求激增。全球LCP树脂需求量持续增长,中国是最大的消费市场,占全球总需求的50%。目前全球LCP供给主要集中于美日企业,国内产能占比较低。沃特股份通过收购三星LCP业务并自主研发,已具备全系LCP及其复合材料的连续生产能力,拥有200-300个牌号。随着2.5万吨LCP产能的建成,公司有望在2025年成为全球第二大LCP生产商,仅次于塞拉尼斯,国内市场份额也将大幅提升。

PPA:高温尼龙需求增长,绑定优质客户

半芳香族聚酰胺(PPA)兼具脂肪族和全芳香族聚酰胺的优点,具有高温下的高刚性、高强度、尺寸稳定性、耐化学性等优异性能,可长期在150℃下应用。PPA广泛应用于电子电器、汽车制造、LED等领域,尤其在电子电器和交通运输行业需求量最高。全球高温尼龙产能主要集中在欧美日国际巨头手中,中国市场需求量大但自给率低,国产替代空间广阔。沃特股份的PPA材料品类不断完善,产品品质获得认可,已取得智能穿戴和VR设备头部客户一级供应商认证,并与多家客户在新能源汽车热管理和三电方面开展合作。公司规划的1万吨/年PPA产能将使其位居国内前列。

PSF:高端市场待突破,国内产能地位提升

聚砜(PSF)是一类无定形热塑性树脂,以其高韧性、透明性、高耐热性、水解稳定性等特点,广泛应用于医疗器械、水处理、耐腐蚀涂料、食品包装等领域。聚砜材料进入壁垒高,长期被国外厂商垄断。尽管中国在聚砜研究方面有五十余年经验,但高端产品生产技术仍未完全国产化,进口依存度较高。沃特股份目前拥有2000吨/年的聚砜产能,并规划建设至1万吨/年,建成后有望跃居国内前列,进一步提升公司在特种材料领域的地位。公司正加快技术突破,以期向血液净化、燃料电池离子交换膜等高端市场渗透。

PAEK:进口依赖度高,新兴应用前景广阔

聚芳醚酮(PAEK)是一类性能优异的芳香族聚合物,其中聚醚醚酮(PEEK)是产业化程度最高的特种工程塑料,具有卓越的耐热性、耐磨性、耐化学药品性、阻燃性等。全球PEEK市场主要由境外企业主导,国内PEEK技术开发起步较晚,进口依存度较高。然而,中国PEEK产品市场销量持续高增长,预计2022年可达2336吨。沃特股份在建1000吨PAEK产能,主要聚焦PEEK和PEKK。随着3D打印等智能制造技术的发展,PEEK在3D打印领域的应用前景广阔,公司投资的协同创新平台有望在此新兴应用领域取得突破。

PPS:新能源驱动需求,国产替代加速

聚苯硫醚(PPS)被誉为“世界第六大工程塑料”,具有高机械强度、耐高温、耐化学药品性、不易燃、电性能优良等优点,广泛应用于电子、汽车、机械、化工等领域。全球PPS市场需求稳步增长,尤其受新能源汽车产业快速发展的驱动,中国新能源汽车销量在2022年达到687.20万辆,带动PPS需求持续上升。全球PPS产能主要集中在日本和中国,中国已成为第二大生产国。自2020年起,中国对进口PPS征收反倾销税,为国内厂商创造了发展机遇,加速了国产替代进程。沃特股份规划建设2万吨PPS改性产能,并积极布局上游合成,凭借完整的产业链和丰富的客户资源,有望在国产替代浪潮中占据优势。

长期发展信心与研发创新

高目标股权激励,激发内生动力

为激发员工积极性并增强人才黏性,沃特股份于2021年12月推出2022-2025年股票期权激励计划,拟授予133名激励对象793万份股票期权。该计划设定了以2021年为基准,未来四年营收和净利润年均复合增速分别不低于50%和60%的高目标。这一高股权激励目标的设定,充分体现了公司基于其即将释放的产能和强大的研发实力,对未来长期发展的坚定信心。

携手中科院,布局合成生物学前沿

公司始终将研发创新置于核心地位。2022年,沃特股份与中国科学院深圳先进技术研究院签订协议,成立了“合成生物化学应用联合创新中心”。该中心是深圳先进院对外合作设立的唯一以“合成生物化学应用”命名的联合创新中心,双方将围绕生物基高分子材料、动植物应用等前沿领域展开深度合作。在“双碳”政策的推动下,生物基材料作为新材料行业的重要组成部分,具有广阔的发展前景,此次合作有望进一步拓宽公司在特种高分子领域的布局。

盈利展望与风险考量

在国产替代趋势和特种高分子材料产业发展良机的背景下,沃特股份在解决原材料供应问题并迎来产能投放后,业绩有望实现反转。东亚前海证券预计公司2022/2023/2024年归母净利润分别为0.21/1.00/3.36亿元,对应的EPS分别为0.09/0.44/1.48元/股。基于行业景气度和公司发展前景,首次覆盖给予“推荐”评级。然而,公司面临项目建设及投产不及预期、原材料供应稳定性及价格大幅波动、下游需求不及预期等风险。

总结

沃特股份正积极向特种高分子材料领域转型,通过三大基地布局和大规模产能扩张,有望在LCP、PPA、PSF等核心产品上实现全球或国内领先地位。在国产替代大潮和5G、新能源等新兴产业的驱动下,公司市场机遇广阔。高目标股权激励和与中科院的研发合作彰显了公司长期发展的信心和创新能力。尽管短期面临原材料和市场波动风险,但随着产能释放和产品结构优化,公司业绩有望迎来显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用