中心思想

安图生物:IVD平台型企业,多业务驱动高速增长

本报告核心观点指出,安图生物作为一家平台型体外诊断(IVD)企业,正凭借其在化学发光、分子诊断及海外市场的强劲表现,实现业绩的持续高速增长。公司深厚的研发实力和广泛的产品布局,使其在国产替代加速的背景下,有望进一步提升市场份额和估值水平。

核心业务与新兴增长点并驾齐驱

化学发光业务受益于国产替代和集采政策,预计将保持约30%的复合年增长率。同时,分子诊断业务和海外市场被视为公司未来业绩增长的新引擎,有望实现超高速增长。公司在基因测序仪、核酸质谱等重磅产品的推出,将进一步巩固其IVD平台地位,并为估值带来显著提升空间。

主要内容

1. 公司概况:平台型IVD企业,研发驱动成长

1.1 成立24载,从代理到自研为主的多领域共同发展的平台型IVD公司

郑州安图生物工程股份有限公司(安图生物,603658)成立于1999年,并于2016年9月在上交所主板上市。公司专注于体外诊断试剂及仪器的研发、制造、整合与服务,产品线涵盖免疫、微生物、生化、分子等多个检测领域,并积极布局NGS测序、POCT、凝血等新兴领域,致力于为医学实验室提供全面的产品解决方案和整体服务。

公司发展历程可分为三大阶段:1999-2013年,从代理业务成功转型为以自研自产试剂为主;2013-2021年,化学发光业务快速发展,全自动化学发光分析仪及生免流水线相继上市,使公司跻身国产化学发光第一梯队,并于2016年完成IPO;2021年至今,公司在分子诊断领域取得突破,全自动核酸提纯及实时荧光PCR分析系统(AutoMolec 3000、AutoMolec 1600)获批并实现数百台装机,多款分子诊断试剂获证,有效拓宽了公司在IVD领域的发展空间。未来几年,化学发光和分子诊断将是公司业绩增长的两大主要驱动力。

截至2022年9月30日,公司实际控制人为苗拥军先生,通过郑州安图实业控股公司持有55.23%股权。公司管理层与公司深度绑定,核心团队成员多来自原博赛研究所。公司自2016年上市以来,通过首发、可转债及非公开发行股票累计融资超43亿元,主要用于体外诊断试剂产能扩大和诊断仪器产业园项目建设。2022年,公司启动股份回购计划,拟用于员工持股或股权激励,截至2022年12月31日已累计回购5,260,910股,支付总金额2.43亿元。

1.2 持续投入,研发驱动公司成长,位列国内IVD第一梯队

安图生物在过去十年实现了快速发展。公司收入规模从2012年的3.18亿元增长至2021年的37.66亿元,复合年增长率(CAGR)约31.6%。归母净利润从2012年的0.96亿元增长至2021年的9.74亿元,CAGR约29.4%。尽管2020-2021年受新冠疫情影响增速有所放缓,但随着疫情常态化,预计公司业务将回归原有增速区间。

公司持续加大研发投入,研发费用占收入比常年保持在10%以上。研发投入从2013年的0.48亿元增长至2021年的4.86亿元,CAGR约33.7%。研发人员数量也从2016年的433人增至2021年的1607人,CAGR约30%,形成了以郑州为中心,北京、上海、苏州、北美为分支机构的研发体系。

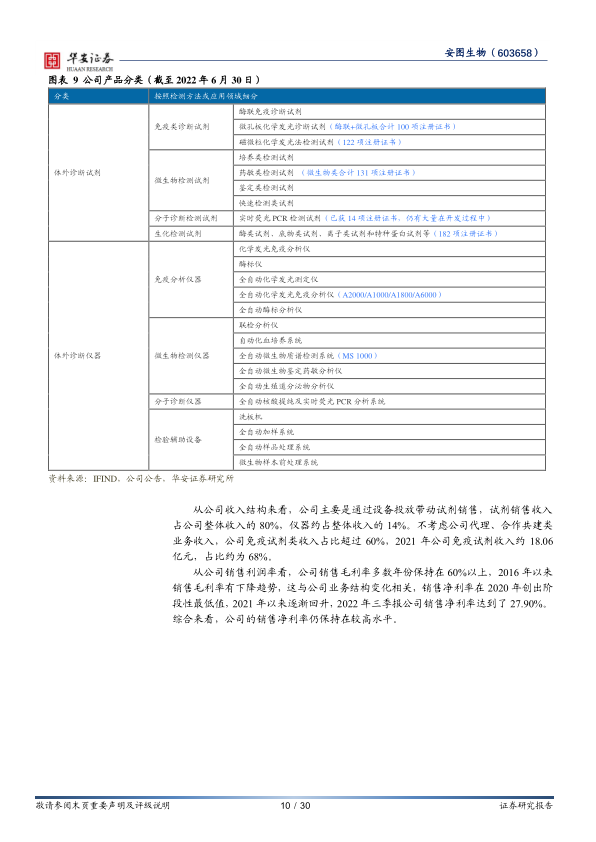

公司业务涵盖免疫、生化、分子、微生物四大IVD细分领域,并布局凝血和POCT。截至2022年6月30日,公司已获得617项产品注册(备案)证书和435项欧盟CE认证,试剂品种覆盖传染病、肿瘤、生殖内分泌、甲状腺功能等多个检测方向。从收入结构看,试剂销售收入占公司整体收入的80%,仪器约占14%。其中,免疫试剂收入占比超过60%,2021年免疫试剂收入约18.06亿元,占比约68%。公司销售毛利率多数年份保持在60%以上,销售净利率在2020年触底后回升,2022年三季报达到27.90%,显示出较高的盈利能力。

2. 化学发光:行业国产替代加速,安图站稳国内第一梯队

2.1 行业:国产替代逐渐加深,预计集采政策将加速进程

全球IVD市场规模预计从2021年的865亿美元增长至2030年的1186亿美元,CAGR约3.3%。其中,免疫诊断市场规模预计从2021年的275.1亿美元增长至2030年的444.3亿美元,CAGR约5.47%。化学发光作为免疫诊断的主流技术,市场规模约占免疫市场的90%,预计从2021年的247.6亿美元增长至2030年的399.9亿美元,CAGR约5.8%。

中国化学发光市场规模在2021年约284亿元,预计2022年增长至328亿元,占整个免疫诊断市场的88%。化学发光技术在传染病、甲状腺激素、肿瘤标志物、生殖内分泌激素等疾病标志物检测中应用广泛,其中传染病、甲状腺激素、肿瘤标志物、生殖内分泌激素四项占比约85%。在传染病类检测试剂领域,国产替代已基本实现,2021年安图生物在肝病、性病、优生优育检测项目的实验室在用数量已超过雅培和罗氏。

目前,中国化学发光市场仍由进口厂家主导,2021年国产化学发光企业市场占有率约25%(销售额口径),以迈瑞、新产业、安图、迈克和亚辉龙为核心。三级医院仍主要使用进口品牌,国产替代尚未完成,国产品牌主要在二级及以下医院装机。

医保控费和集采政策是行业趋势。安徽省和江西省已初步探索IVD集采。安徽化学发光集采以谈判议价为主,罗氏和贝克曼弃标,使雅培、新产业、迈瑞等中标企业装机量大增。江西省肝功能生化集采涉及26个检测项目,中选底价为最高有效申报价格的0.6倍。外资企业报价贴近最高限价,国产企业如迈瑞、安图生物等降幅靠近40%。集采短期内可能影响企业利润增速,但长期看将加速国产替代,市场集中度将向龙头企业集中。

化学发光技术在灵敏度、检测时间、检测范围、定量检测和结果稳定性方面具有优势,是目前方法学上的制高点。国产化学发光龙头企业在仪器和试剂方面进步迅速,产品力快速提升,高中低通量仪器快速更迭,故障率、重现性、检测结果一致性均有改善。国内化学发光市场空间广阔,预计中期(5年维度)国产装机水平有望达到40%,国产试剂总产出预计能达到197亿元。

2.2 海外:国产出海刚刚开始,本土化运营提上日程

全球IVD市场按区域分布,2022年北美区域占比约43%,欧洲市场占27%,亚洲市场约占24%。欧洲和除中国外的其他亚洲国家市场仍有较大空间,为中国企业培育新的增长曲线。目前国内IVD企业海外市场拓展以经销商模式为主,未来本土化运营(包括建公司、建工厂)是做大海外市场规模的必经之路。安图生物发力海外市场较晚,2021年成立深圳安图生物工程有限公司,旨在优化国际营销管理,产品涉及质谱、免疫、分子等,预计未来2-3年海外市场收入有望保持50%以上增长。

2.3 安图:仪器+流水线+试剂,形成整体解决方案

仪器:A6000推出,补足高速机短板

安图生物在化学发光分析仪领域持续创新,继A2000、A2000 Plus、A1000、A1800等机型后,于2022年推出了A6000高速机。A6000单模块测速达600T/H,最多可实现4台联机,最高通量达2400T/H,补足了公司在高速机领域的短板,与迈瑞、新产业、亚辉龙等同行的高速机型性能接近。A6000采用双备份设计,降低停机概率,可拓展为Autolas A-1系列、Autolas B-1系列流水线,适用于100余种磁微粒化学发光检测试剂。

流水线:X1流水线上市,进口替代是大趋势

全自动流水线自2012年引入国内后快速增长,2019年底国内存量约1500台,主要由罗氏、贝克曼、西门子和雅培占据约90%市场份额。随着检验科自动化、智能化需求提升,国产厂商纷纷推出流水线系统。安图生物较早布局流水线,2017年引入Autolas A-1 Series,截至2021年12月31日累计装机105套;2019年发布的Autolas B-1 Series累计装机79套。2022年,公司推出全新自主研发生产的自动化流水线Autolas X-1 Series,性能指标接近甚至超过进口品牌,且核心部件国产化使其成本更具优势。2023年1月,首条Autolas X-1 Series在南通市第四人民医院交付。

试剂:传染病领域优势大,拓展非传染病领域

安图生物在传染病领域检测试剂经营多年,肝病、性病、优生优育、呼吸道类疾病检测项目多达20项,远超同行。2021年国家卫健委临检中心室间质评显示,安图生物在肝病、性病、优生优育检测项目的实验室在用家数均位列第一。在肿瘤标志物方面,2020年NCCL质评结果显示,安图生物试剂分析结果与罗氏偏离度大于50%的项目最少。在甲状腺功能类,2020年NCCL质评显示,安图试剂分析结果与贝克曼甲功五项靶值偏差均在10%以内。公司还凭借高血压检测项目实现了高级别医院装机。截至2022年6月30日,安图已取得122项磁微粒化学发光诊断产品和100项微孔板免疫检测产品的注册证书。预计公司化学发光板块2023-2024年免疫试剂收入将分别达到26.77亿元和34.02亿元,同比增速分别为32.7%和27.1%,保持约30%的复合年增长率。

3. 分子诊断:后新冠疫情时期,分子诊断大发展

3.1 行业:PCR实验室借疫情兴起,带动行情继续快速发展

分子诊断是IVD领域另一大细分市场,通过检测遗传物质为疾病预防、诊疗提供信息,广泛应用于肿瘤诊疗、传染病检测等。PCR技术因其价格低、发展成熟,在临床应用中占比最大。新冠疫情爆发后,核酸检测需求激增,极大促进了PCR实验室建设和全自动PCR仪器保有量。2020年起,国务院、卫健委等部门要求二级以上医院加强PCR实验室建设,全国PCR实验室数量从几百家迅速增长到一万多家,截至2022年4月,全国有1.31万家医疗卫生机构具备新冠病毒检测能力。

分子诊断因其量化精度高,有望在传染病检测领域替代部分传统IVD方法学。弗若斯特沙里文数据显示,分子诊断技术在感染诊断市场中的占比从2015年的18.8%提升到2024年的36.6%。未来,分子诊断将拓展更多应用场景(如肿瘤早筛),并实现部分检测领域的方法学替代。

在竞争格局方面,新冠疫情前,丹纳赫、罗氏、雅培等跨国企业占据国内高端分子诊断设备市场大部分份额。疫情后,国内企业在PCR仪自动化方面快速跟进,核酸提取仪、实时荧光定量PCR仪等设备市场规模快速扩增。分子诊断试剂市场目前以国内企业为主。

3.2 安图:差异化切入市场,RT-PCR引领行业

安图分子诊断自动化设备,在国产同类设备中做到最优

安图生物的分子诊断自动化设备在国产同类产品中表现突出。2021年4月,公司两款全自动核酸提纯及实时荧光PCR分析系统AutoMolec 3000(单个随机检测)和AutoMolec 1600(小批量检测)获得NPMA批准。这些设备实现了样本加样、核酸提取、扩增及分析一体化检测,具备随到随测的急诊功能,标准RT-PCR模式下仅需100分钟即可出具新冠核酸检测结果,且灵敏度高(100copies/ml),支持20个不同项目同时检测。AutoMolec 3000在设计上实现了样本随到随检、提取+扩增一体化、PCR管封盖等国产设备此前难以实现的技术,摆脱了传统“PCR实验室”框架束缚,并为后续联接前序设备或流水线预留了接口。公司还在研发下一代机器,目标是更小体积、更大通量、更快速度,并增加前处理模块。

公司还在发力分子POCT领域,与芬兰Mobidiag战略合作,布局呼吸道、肠道及脑膜炎等多靶标核酸全自动一体化POCT产品,以满足从大中小型实验室到基层现场应用的各层次需求。

安图试剂菜单仍在快速扩展中

在试剂方面,安图生物以新冠检测为切入点,持续拓展分子诊断检测项目菜单。截至2022年12月,除新冠病毒核酸检测试剂盒外,公司已获批4款单检/多联检核酸检测试剂盒,涵盖甲型流感病毒、乙型流感病毒、呼吸道合胞病毒、肺炎支原体、肺炎衣原体、腺病毒、人副流感病毒1/2/3型、人偏肺病毒等10种常见呼吸道感染病原体。此外,公司已规划40余个检测项目,包括传染病系列、肿瘤及HPV筛查系列、呼吸道系列、个体化用药系列、优生优育系列、性病系列、胃肠道系列等。随着一体化设备的迭代和试剂检测项目的扩展,分子诊断板块有望成为公司未来5-10年业绩增长的引领板块。

4. 公司盈利预测与估值

4.1 公司业绩拆分与估值对比

收入预测:

- 免疫业务: 受益于国产替代加速、集采政策推进和院内诊断恢复,预计2022-2024年免疫试剂收入增速分别约为12%、33%和27%。

- 分子诊断业务: 公司全自动分析诊断设备竞争优势突出,试剂菜单持续丰富。考虑到2023年新冠疫情结束可能导致自动化设备装机量短期下降,但随着试剂项目增加,单产将逐渐提升。

- 其他业务: 基因测序仪预计2023年底获证;自主知识产权的MALDI-TOF质谱行业领先,核酸质谱即将上市;全自动、流水线化的三重四级杆质谱将于2024年后推出。

综合预测,公司2022-2024年收入端有望分别实现43.88亿元、54.74亿元、68.49亿元,同比分别增长约16.5%、24.8%和25.1%。归母净利润有望分别实现11.92亿元、15.10亿元和19.23亿元,同比分别增长约22.5%、26.6%和27.4%。对应的每股收益(EPS)分别为2.03元、2.58元和3.28元。

估值对比:

截至2023年3月29日,选取迈瑞医疗、新产业、亚辉龙、迈克生物、艾德生物、睿昂基因等IVD类可比公司,其2023年平均市盈率(PE)约为30倍。安图生物2023年预测PE约为23倍,远低于可比公司平均水平,显示出估值提升空间。

4.2 投资建议:平台型IVD企业,分子诊断有望成为第二增长曲线,海外市场保持超高速增长,首次覆盖

投资亮点:

- 化学发光业务国产替代加速,保持高增长: 国内化学发光市场规模300-400亿元,国产市场占有率仅25%。随着仪器试剂性能提升和集采政策推进,优质国产产品将加速替代进口。预计公司2022-2024年免疫试剂收入CAGR约30%。

- 分子诊断和海外市场有望超高速增长: 公司全自动核酸提纯及实时荧光PCR分析系统AutoMolec 3000/1600是国产优秀典范,实现样本进、结果出的一体化检测。已获批5款核酸检测试剂盒,未来将拓展至40余款。分子诊断业务有望维持100%以上增速,成为未来5-10年业绩增长新引擎。海外市场方面,公司成立深圳安图生物工程有限公司,加强本地化运营,预计未来2-3年海外市场收入有望保持50%以上增长。

- 底层研发扎实,重磅产品推出提升估值: 公司研发投入持续高增长,研发投入占收入比常年在10%以上。积极布局基因测序仪、核酸质谱平台、全三重四级杆质谱等重磅产品。这些产品的推出将进一步彰显公司在设备领域的深厚积累,拓宽业务范围,巩固IVD平台企业基础,并为公司估值带来较大提升空间。

投资评级:

考虑到安图生物作为IVD平台型公司,化学发光业务快速增长,分子诊断和海外市场保持超高速增长,市场竞争优势显著,首次覆盖给予“买入”评级。

风险提示:

- 在研产品临床、商业化推进不及预期。

- 市场竞争加剧风险。

- IVD集采对出厂价影响较大,业绩预测严重偏离的风险。

总结

安图生物作为国内领先的平台型IVD企业,正处于多业务驱动的快速发展阶段。其核心化学发光业务受益于国产替代和集采政策,预计将保持约30%的复合年增长率。同时,公司在分子诊断领域取得突破性进展,全自动核酸提纯及实时荧光PCR分析系统和不断丰富的试剂菜单,使其分子诊断业务有望实现100%以上的超高速增长,成为未来5-10年的新增长引擎。此外,公司积极拓展海外市场,并凭借扎实的底层研发实力,布局基因测序仪、核酸质谱等重磅产品,有望进一步提升市场竞争力和估值水平。尽管面临在研产品商业化不及预期、市场竞争加剧以及集采政策影响等风险,但公司整体发展态势良好,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用