中心思想

多维度增长引擎驱动业绩腾飞

安图生物作为中国体外诊断(IVD)领域的领先企业,正凭借其在免疫诊断、自动化流水线、分子诊断及微生物质谱等多个核心业务领域的深厚积累和前瞻布局,迎来业绩持续高增长的战略机遇期。短期内,公司受益于国家集中采购(集采)政策加速进口替代,其在化学发光领域的头部优势将进一步巩固。中期来看,IVD自动化趋势为公司国产流水线业务提供了广阔的市场空间和先发优势。长期而言,分子诊断和微生物质谱等新兴技术领域的横向拓展,将为公司树立IVD平台化标杆,并接力成为新的高增长中枢。

国产IVD平台化标杆地位确立

安图生物通过持续的研发创新、高水平的原料自给率、完备的产品菜单以及强大的营销网络,成功确立了其在国内IVD市场的领先地位。公司在传染病等关键免疫诊断项目上表现出卓越的临床认可度和市场份额,并在全自动流水线技术上实现了国产化突破。此外,公司在分子诊断和微生物质谱等前沿领域的战略性卡位,不仅提升了其整体品牌力,也为其未来在高端市场的拓展奠定了坚实基础,使其成为国内IVD平台化发展的典范。

主要内容

IVD市场格局与安图生物的竞争优势

市场概况与免疫诊断主导地位

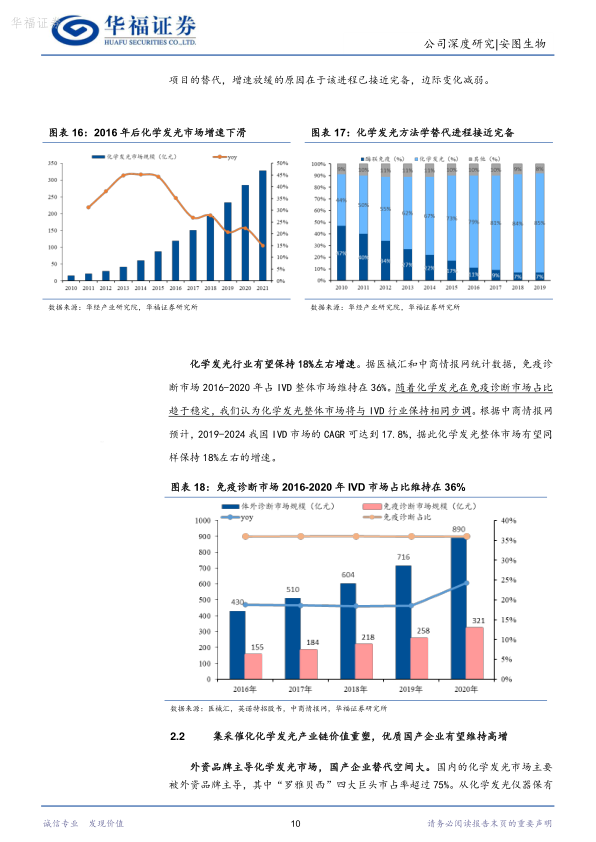

体外诊断(IVD)市场在全球和中国均呈现稳健增长态势,其中免疫诊断是最大的细分领域。据报告数据,2022年全球IVD细分市场中免疫诊断占比高达45.5%,而2021年中国市场占比也达到38.0%。在免疫诊断领域,化学发光技术已成为主流方法,2019年其在中国免疫诊断市场占比高达85%。中国化学发光市场规模在2021年已超过320亿元,2010-2021年复合年增长率(CAGR)达到31.6%。然而,随着化学发光对传统酶联免疫方法的替代进程接近尾声,其增速已从2011-2016年的30%+放缓至2017-2021年的15%。报告预计,未来化学发光行业增速将与IVD整体市场保持同步,维持在18%左右。

当前,中国化学发光市场主要由“罗雅贝西”等外资品牌主导,其市场份额超过75%。特别是在三级医院,进口品牌的仪器保有量远高于国产品牌,鉴于三级医院占据公立医院检查收入的76.8%,进口品牌在高端市场的优势显著。然而,国家集采政策的推行正在重塑化学发光产业链价值。以传染病八项为例,集采降价将进一步压缩进口渠道商的利润空间,而安图生物等国产头部企业因其较高的价格安全边际,有望在集采中保持出厂价稳定,从而加速进口替代进程。

安图生物凭借其强大的研发实力、高原料自给率、卓越的产品认可度和完善的营销网络,在国产替代浪潮中占据领先地位。公司高度重视核心原材料的研发,截至2020年末,其免疫诊断试剂产品的抗原抗体自给率高达75.8%。在产品层面,截至2022年底,公司拥有242项免疫检测产品注册(备案)证书和186项欧盟CE认证,试剂品种覆盖免疫检测全大类。尤其在传染病项目上,安图生物的市场与临床认可度均处于国内领先地位,在2020年和2023年的术前八项室间质评结果中均位列第一。在2023年IVD联盟集采报量中,安图生物在传染病项目报量中占比达22%,遥遥领先于进口厂家。仪器方面,公司推出的600测试/小时的A6000仪器,测速与国产新产业、亚辉龙并列全球第一,并覆盖低中高通量需求。在营销方面,公司拥有千余家经销商和庞大的销售及技术服务团队,截至2022年底,产品已进入全国6500余家二级及以上终端用户,其中三级医院1900余家,占全国三级医院总量的58.7%,显示出强大的渠道把控能力。

公司概况与稳健经营

郑州安图生物工程股份有限公司成立于1998年,专注于体外诊断(IVD)试剂和仪器的研发、制造、整合及服务,产品线涵盖免疫、微生物、生化、分子、凝血等多个检测领域,并已前瞻性布局测序、质谱等精准检测。公司发展历程清晰,从代理起步,逐步实现自研自产,由免疫诊断核心业务拓展至多平台IVD解决方案提供商。

财务数据显示,安图生物展现出强劲的增长势头。从2012年的3.2亿元营业收入迅速增长至2022年的44.4亿元,复合年增长率(CAGR)高达30%。同期,归母净利润也从0.96亿元增长至11.7亿元,CAGR为28%。尽管2023年第三季度受新冠高基数影响,营收和归母净利润增速有所放缓,但整体经营依然稳健。从收入结构看,2022年免疫诊断业务收入达20.1亿元,占主营收入的62%,且毛利率保持在80%左右,是公司主要的利润支柱。公司持续重视研发创新,自2018年以来,研发投入占营业收入的比例均超过11%,2022年达到13%,2023年第三季度研发费用率更是超过14%,体现了公司对技术创新的坚定投入。

自动化与新兴技术驱动未来增长

IVD自动化趋势与国产流水线先发优势

全实验室自动化系统(TLA),即流水线,能够实现“样本进,结果出”的自动化流程,显著提升实验室效率并减少人工错误。以协和医院为例,引入生化免疫TLA流水线后,每日样本量/测试数几乎翻倍,而机械操作人员减少一半,检验周转时间大幅缩短。中国医院密度远低于日韩(每10万人0.9家,日本7家,韩国3.42家),导致医院承受巨大的检测量负担,尤其三级医院样本量巨大,对流水线需求迫切。然而,2017年中国TLA普及率仅为10%,远低于日本。报告测算,国内流水线需求高达10000+条,而截至2020年保有量仅为2000条,市场空间巨大。

安图生物在国产流水线领域具备显著的先发优势。流水线的核心竞争力在于试剂的丰富度和质量,而非单纯的线体硬件。安图生物在免疫检测领域拥有深厚的技术底蕴和齐全的项目菜单,核心原材料自给率高,确保了试剂的质量和稳定性。公司于2017年推出Autolas A-1系列,填补了国产品牌自动化流水线的空白;2022年进一步推出Autolas X-1系列,实现了线体的完全国产化,并率先引入AI智能识别判断系统。截至2023年上半年,Autolas X-1系列流水线累计装机19套,Autolas A-1系列累计装机114套,用户覆盖全国大部分省份,处于国内领先地位。流水线的战略性卡位意义重大,一旦进入医院,将承担大部分检验任务,且由于其封闭体系,能为公司贡献数倍于单机的订单收入。

分子诊断与微生物质谱的战略布局

分子诊断市场展现出巨大的增长潜力,有望接力成为安图生物新的高增长中枢。根据艾瑞咨询测算,全球分子诊断市场规模预计在2023-2026年间以19.8%的复合年增长率增长,达到375亿美元,是所有IVD细分赛道中增速最快的。中国分子诊断市场规模也从2017年的51亿元增长至2022年的182亿元,年均复合增长率达29%,预计2023年将达到243亿元,增速高达34%。分子诊断应用广泛,涵盖感染性疾病、肿瘤诊断、遗传病诊断、优生优育等领域,目前国内仍以传染病检测为主。

安图生物在分子诊断领域的产品成熟度在疫情期间得到显著提升。公司推出了AutoMolec 1600和AutoMolec 3000两套全自动核酸提纯及实时荧光PCR分析系统,均能实现全自动提取、体系构建和扩增。其中AutoMolec 3000创新性地实现了单个样本随来随检,大大缩短了周转时间。截至2022年底,公司拥有18项分子检测产品注册(备案)证书和46项欧盟CE认证,主要聚焦于感染性病原体检测。未来,公司计划在传染病、性病、优生优育、个体化用药、快速核酸和非临床等领域全面布局,以满足医疗机构多重项目检测需求。

在微生物检测领域,质谱技术(MALDI-TOF MS)的兴起正在引领行业变革。该技术通过检测细菌核糖体蛋白的指纹图谱进行微生物鉴定,相比传统培养方法,在效率、准确度和检测范围上均大幅提升。据Kalorama统计,质谱技术在全球IVD领域的应用增长未见衰退,2023-2028年仍可保持10%的复合年增长率,是所有细分技术中增速最快的。安图生物在该领域进行了前瞻性布局,具备先发优势。公司拥有Autof ms 2000/1000双型号MALDI-TOF质谱仪,建立了超过5000菌种数据的中国本土化微生物数据库,检测速度快(单个样品0.1秒内出结果),本土化程度高。截至2022年底,公司拥有135项微生物检测产品注册(备案)证书和71项欧盟CE认证。质谱技术的高定价和前沿定位将助力公司打开三级医院等高端市场,加速高端市场拓展,并辐射带动公司IVD全领域品牌力的提升。

盈利预测与投资建议

根据华福证券的盈利预测,安图生物2023-2025年营业收入预计分别为45.84亿元、55.26亿元和67.31亿元,同比增长3%、21%和22%。归母净利润预计分别为12.80亿元、15.42亿元和18.68亿元,同比增长10%、20%和21%。分业务来看:

- 试剂业务:免疫诊断预计2023-2025年增速分别为18%、24%、26%;微生物检测为15%、15%、15%;生化检测为20%、21%、21%。分子诊断在2023年因新冠检测需求缩减导致收入下滑93%,但预计2024-2025年将企稳回升,增速分别为39%、39%。

- 仪器业务:2023年受核酸类仪器需求缩减影响,增速预计为-16%,但随着分子诊断业务拓展,2024-2025年有望回升,增速分别为30%、29%。

在估值方面,预计公司2023-2025年每股收益(EPS)分别为2.18元、2.63元和3.19元,对应市盈率(PE)分别为25倍、21倍和17倍。这一估值水平低于可比公司(迈瑞医疗、新产业、亚辉龙)的平均值(2023-2025年预测PE均值分别为34倍、27倍、21倍)。鉴于安图生物作为国内IVD先行者的地位及其多维度增长潜力,华福证券首次覆盖给予公司“买入”评级,并基于2024年27倍PE,对应目标价70.61元。

风险提示

投资者需关注以下风险:政策风险,如IVD行业受国家严格管控,两票制、集采等政策可能导致检验项目收费大幅降价,进而影响公司业绩;新品研发与推广不及预期风险,若新产品研发或市场推广未能达到预期,可能对公司利润产生不利影响;注册及认证相关风险,行业注册政策趋严,难度加大,若未能及时通过相关注册和认证,将对公司整体收入产生不利影响。

总结

安图生物作为国内体外诊断领域的领先企业,凭借其在免疫诊断、自动化流水线、分子诊断和微生物质谱等核心业务领域的深厚积累和前瞻性战略布局,展现出强大的市场竞争力和持续增长潜力。公司在集采政策推动的进口替代浪潮中占据优势,其在化学发光领域的领先地位将进一步巩固。同时,IVD自动化趋势为公司国产流水线业务提供了广阔的市场空间,而分子诊断和微生物质谱等新兴技术领域的拓展,则为公司构建了多层次的未来增长引擎。预计公司未来几年将保持稳健的营收和利润增长,且当前估值低于行业平均水平。华福证券首次覆盖给予安图生物“买入”评级,目标价70.61元,以肯定其作为国产IVD平台化标杆的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用