安图生物(603658)

事件:2022年10月25日晚,公司发布2022年第三季度报告:

公司前三季度实现营业收入32.81亿元,同比增长21.75%;归母净利润8.99亿元,同比增长25.44%;扣非净利润8.60亿元,同比增长21.10%。经营活动产生的现金流量净额10.09亿元,同比增长8.01%。

其中,2022年第三季度公司实现营业收入12.11亿元,同比增长19.02%;归母净利润3.65亿元,同比增长20.23%;扣非净利润3.55亿元,同比增长15.47%。经营活动产生的现金流量净额4.39亿元,同比增长6.70%。

各项期间费用率控制良好,整体净利率略有提升

2022年前三季度,公司的综合毛利率同比提升0.18pct至59.90%,销售费用率同比下降0.15pct至15.71%,管理费用率同比下降0.22pct至3.50%,研发费用率同比下降0.44pct至12.10%,财务费用率同比下降0.31pct至0.02%;综合影响下,公司整体净利率同比提升1.02pct至27.90%。

其中,2022年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为61.77%、14.20%、3.15%、11.91%、0.00%、30.33%,分别变动+2.33pct、+1.04pct、-0.09pct、+0.89pct、-0.41pct、+0.32pct。其中,综合毛利率提升明显,我们预计主要系产品结构变动所致(毛利率较低的代理业务占比下降)。

高通量化学发光分析仪、全自动化核酸检测系统成为新亮点

(1)公司新一代高通量全自动化学发光免疫分析仪AutoLumoA6000系列已经获批,进一步丰富了化学发光产品线,可满足大、中型医学实验室的检测需求。随着600速高通量仪器对应的大、中型终端客户数量的提升,有望带动公司整体试剂收入及单机产出的不断提升。

(2)公司推出系列全自动核酸提纯及实时荧光PCR分析系统,配套初期规划的40-50个项目(包括传染病系列、肿瘤及HPV筛查系列、呼吸道系列、个体化用药系列等,未来常见的检测项目都会陆续开发),未来有望成为公司的业务增长点。

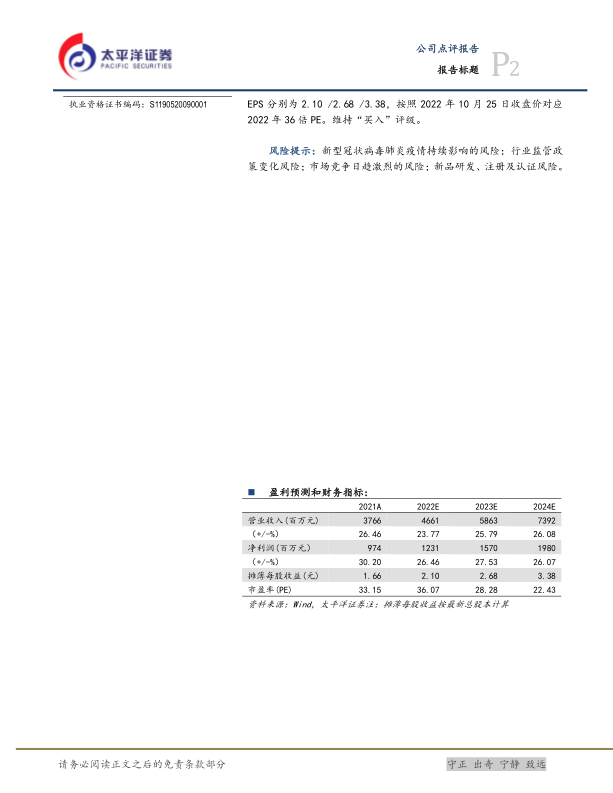

盈利预测与投资评级:我们预计2022-2024年营业收入分别为46.61亿/58.63亿/73.92亿,同比增速分别为24%/26%/26%;归母净利润分别为12.31亿/15.70亿/19.80亿,分别增长26%/28%/26%;EPS分别为2.10/2.68/3.38,按照2022年10月25日收盘价对应2022年36倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;行业监管政策变化风险;市场竞争日趋激烈的风险;新品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用