安图生物(603658)

事件:4月20日晚,公司发布2022年年度报告:全年实现营业收入44.42亿元,同比增长17.94%;归母净利润11.67亿元,同比增长19.90%;扣非净利润11.20亿元,同比增长17.03%;经营性现金流量净额15.58亿元,同比增长6.65%。其中,2022年第四季度营业收入11.60亿元,同比增长8.35%;归母净利润2.69亿元,同比增长4.46%;扣非净利润2.60亿元,同比增长5.30%;经营性现金流量净额5.50亿元,同比增长4.25%。

同日,公司发布2023年第一季度报告:第一季度实现营业收入10.36亿元,同比增长0.52%;归母净利润2.42亿元,同比增长0.78%;扣非净利润2.36亿元,同比增长1.61%;经营性现金流量净额2.04亿元,同比增长11.95%。

全自动核酸提纯及实时荧光PCR分析系统表现亮眼

2022年度公司实现营业收入44.42亿元,同比增长17.94%。分产品来看,(1)2022年公司试剂类产品实现营业收入35.30亿元,同比增长15.90%,毛利率同比提升0.64pct至66.58%。其中,免疫诊断产品实现收入20.06亿元,同比增长11.10%;微生物检测产品实现收入2.73亿元,同比增长4.68%;生化检测产品实现收入2.07亿元,同比增长11.35%;分子诊断产品实现收入0.83亿元,同比增长303.18%,我们预计主要由新型冠状病毒(2019-nCoV)检测试剂产品的销售贡献。(2)仪器类产品实现营业收入7.20亿元,同比增长32.20%,毛利率同比提升1.31pct至36.72%。其中,自产检测仪器实现收入4.35亿元,同比增长69.83%,我们预计与疫情期间公司推出的全自动核酸提纯及实时荧光PCR分析系统的快速上量有关。

此外,2022年公司不断加强研发投入,相继取得了一系列创新成果:公司自主研发、制造的流水线AutolasX-1Series正式上市,实现了从本土品牌到本土研发生产的重大转折和突破;推出了新一代高通量化学发光免疫分析仪AutolumoA6000系列,进一步丰富了化学发光产品线;新一代全自动生殖道分泌物分析仪AutowoMoW500的上市,实现了干化学酶法功能学+镜检形态学全自动一体检测。公司推出的医学实验室全自动流水线整体解决方案获得客户认可、形成快速装机:截至2022年12月31日,AutolasA-1Series流水线上市以来累计装机量110套,AutolasX-1Series流水线自上市以来累计装机量8套。

各项期间费用率保持平稳态势,盈利能力较为稳定

2022年度,公司的综合毛利率同比提升0.35pct至59.84%;销售费用率同比降低0.56pct至16.16%;管理费用率同比降低0.17pct至3.70%;研发费用率同比提升0.03pct至12.80%;财务费用率同比降低0.43pct至-0.05%;综合影响下,公司整体净利率同比提升0.74pct至26.76%。其中,2022年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.68%、17.43%、4.25%、14.78%、-0.24%、23.55%,分别变动+0.77pct、-1.46pct、+0.02pct、+1.42pct、-0.77pct、-0.31pct。

2023年度第一季度,公司的综合毛利率同比提升2.80pct至61.06%;销售费用率同比降低1.89pct至16.45%;管理费用率同比提升0.80pct至4.47%;研发费用率同比提升2.99pct至14.71%;财务费用率同比降低0.14pct至0.08%;综合影响下,公司整体净利率同比降低0.10pct至23.85%。

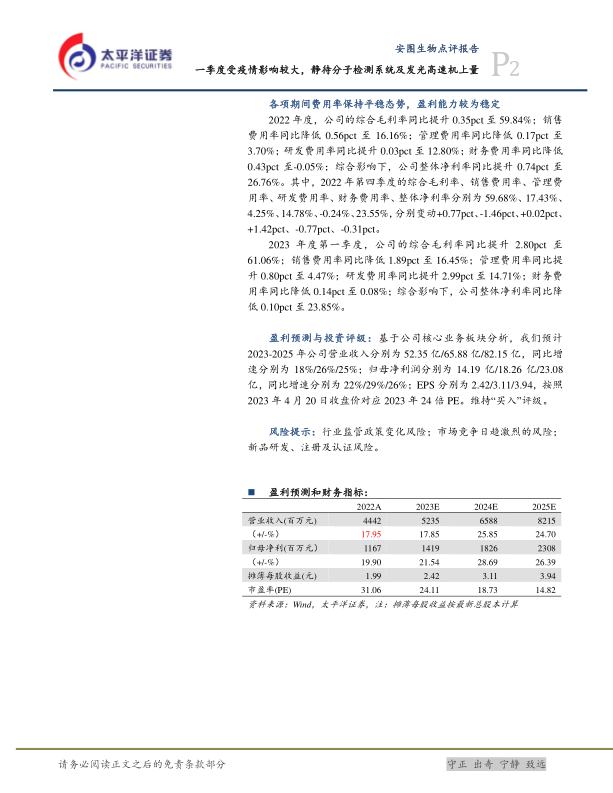

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为52.35亿/65.88亿/82.15亿,同比增速分别为18%/26%/25%;归母净利润分别为14.19亿/18.26亿/23.08亿,同比增速分别为22%/29%/26%;EPS分别为2.42/3.11/3.94,按照2023年4月20日收盘价对应2023年24倍PE。维持“买入”评级。

风险提示:行业监管政策变化风险;市场竞争日趋激烈的风险;新品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用