安图生物(603658)

投资要点

事件:公司发布]2022年三季报,前三季度实现收入32.8亿元(+21.8%),归母净利润9亿元(+25.4%),扣非归母净利润8.6亿元(+21.1%),经营现金流净额10.1亿元(+8%)。

疫情反复仍影响季度业绩,盈利能力稳中有升。1)分季度看,2022Q1/Q2/Q3单季度收入分别为10.3/10.4/12.1亿元(+26.2%/+20.7%/+19%),单季度归母净利润分别为2.4/2.9/3.7亿元(+40.1%/+21.6%/+20.2%),三季度部分区域仍受疫情反复的影响。2)盈利能力看,2022前三季度毛利率59.9%(+0.2pp),基本稳定,四费率31.3%(-1.1pp),主要因销售、管理、研发、财务费用率分别为下降0.1、0.2、0.4、0.3pp,归母净利率27.4%(+0.8pp),盈利能力稳中有升。

三季度发光增速改善,分子诊断开拓新增长点。分业务看,2022年前三季度预计化学发光试剂收入14.5亿元,同比增长16~17%,单三季度发光增速超过20%,前三季度发光装机757多台,自产生化试剂约1.6亿元,同比增长接近10%,另外预计核酸试剂贡献约6000-6500万元增量;预计前三季度自产仪器约3亿元,同比增长超过100%,主要因分子诊断仪器销售约210台贡献较大增量。分子诊断随着仪器投放和常规试剂拿证,后续有望开拓新的增长点。分区域看,前三季度境外收入增速超过60%,国外占比有所提升。

持续研发拓展新领域,IVD平台型企业行稳致远。2022年前三季度公司研发费用4亿元,占营业收入比重12.1%,持续维持高水平,通过“以郑州为中心,北京-上海-苏州-北美为分支”的研发体系进军IVD领域前沿技术和产品开发。目前公司试剂所需的核心抗原抗体原料已基本实现自给,保证了供应的稳定性和安全性。研发产出方面,分子诊断领域的研发成果开始逐渐体现为财务绩效,此外22H1推出的高通量化学发光仪AutoLumoA6000和全新自主研发流水线AutolasX-1Series,将进一步加强公司在化学发光领域的龙头地位。

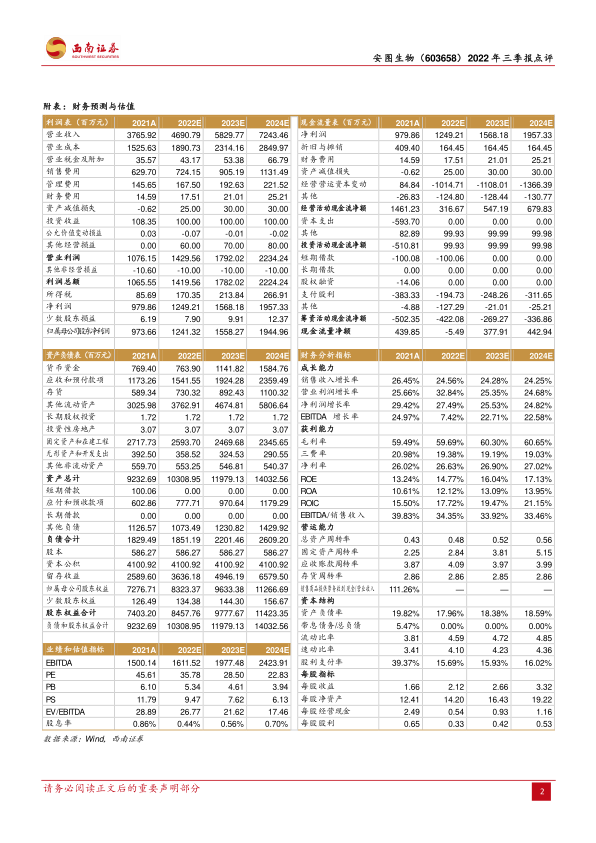

盈利预测与投资建议:预计2022-2024年归母净利润12.4、15.6、19.4亿元,对应增速27.5%、25.5%、24.8%,对应PE为36、28、23倍,估值性价比较高,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新品放量不及预期、研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用