安图生物(603658)

投资要点:

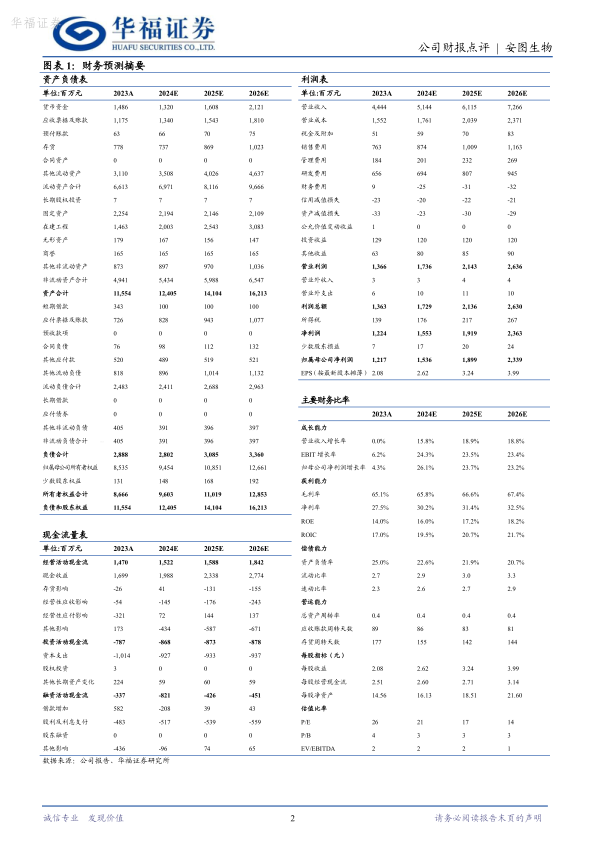

公司发布2023年年度报告及2024一季报,Q1利润增长亮眼公司23年全年营收44.4亿元(+0.05%),剔除新冠检测相关收入,同比增长16.6%;归母净利润12.2亿元(+4.3%),扣非11.9亿元(+5.9%)。

24Q1营收10.9亿元(同比+5.1%),归母3.24亿元(同比+33.9%),扣非3.14亿元(同比+33.2%)。

内生业务增速稳健,业务结构改善提升利润水平

23年表观增速受新冠产品拖累,内生业务增速稳健;试剂业务结构改善,占比提升带动整体毛利率上升5.23pct。24Q1利润高增系去年同期存货减值造成低基数叠加业务毛利率提升所致。

免疫检测收入稳健,试剂产品毛利率整体边际改善

分产品来看,23年试剂收入38.1亿元(+8.1%),毛利率70.94%(+4.4pct);仪器收入4.8亿元(-33.0%),毛利率33.54%(-3.2pct)。按照领域划分,免疫诊断收入24.8亿元(+23.8%),毛利率小幅提升1.6pct至80.1%;微生物检测收入3.2亿元(+18.7%),毛利率持平45.08%;生化检测收入2.5亿元(+20.54%)毛利率小幅提升4.6pct至63.4%;分子诊断收入0.17亿元,同比下滑79.2%,毛利率大幅提升38.6pct至59.1%。

IVD多平台布局进展顺利,海外拓展高增长,看好后续提速潜力

分地区来看,境内收入41.6亿元(-1.82%),毛利率提升5.49pct至67.39%;境外收入2.1亿元(+60.5%),毛利率提升16.0pct至37.8%。全自动生化分析仪AutoChemB801系列获证上市;微生物检测:Autofms获国内首张欧盟IVDR证,三重四极杆进展符合预期;测序仪Sikun2000系列在非临床领域上市。凝血检测领域布局,合作伙伴希肯医疗全自动凝血分析仪AutoCimoC6000上市。

盈利预测与投资建议

受行业政策扰动,我们预计公司2024-2026年EPS为2.6/3.2/4.0元(前值24/25年为2.6/3.2),对应PE为21/17/14倍,估值低于可比公司均值。安图生物是国内IVD平台化先行者,给予公司2024年的PE为25倍,对应2024年目标价65.48元,维持“买入”评级。

风险提示

竞争加剧风险、政策风险、汇率波动风险、新品研发与推广不及预期风险、注册及认证相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用