中心思想

业绩稳健增长与结构优化

安图生物在2024年前三季度展现出稳健的财务表现,营业收入和归母净利润均实现同比增长,其中第三季度业绩符合市场预期。公司通过持续优化产品结构,提高高毛利免疫诊断试剂和化学发光仪器的营收占比,有效提升了整体毛利率。尽管面临DRGs 2.0等政策压力,公司通过加强国产替代和海外市场拓展,逐步消化了负面影响,并实现了单机和流水线装机情况的环比改善。

研发创新驱动长期发展

公司持续加大研发投入,不断拓展新的诊断领域,成功开发并注册了多项新系列产品,涵盖磁微粒化学发光法、分子诊断等前沿技术,丰富了产品线并提升了品牌影响力。在仪器平台方面,公司凭借创新设计荣获国际奖项,并实现了流水线的高度灵活性和扩展性。此外,公司在NGS(基因测序)业务上建立了双研发中心,致力于推动基因测序产业的国产化,为未来的持续增长奠定了坚实的技术基础和市场竞争力。

主要内容

2024年三季报业绩分析

整体财务表现

安图生物2024年前三季度实现营业收入33.80亿元,同比增长4.24%;归母净利润9.56亿元,同比增长6.13%;扣非归母净利润9.30亿元,同比增长6.69%。其中,2024年第三季度公司营业收入为11.73亿元,同比增长3.38%;归母净利润3.37亿元,同比下降5.18%;扣非归母净利润3.32亿元,同比下降3.99%。第三季度净利润的同比下降主要受费用结构调整和市场环境影响。

产品结构优化与盈利能力提升

2024年第三季度,公司毛利率达到66.8%,较去年同期有所提升。这主要得益于产品结构的持续优化:高毛利免疫诊断试剂的营收占比提高,而低毛利新冠相关业务的营收占比下降。同时,高毛利化学发光仪器的占比也有所提升。在费用方面,单三季度销售费用率为15.6%(同比下降0.1个百分点),管理费用率为4.8%(同比上升1.1个百分点),研发费用率为15.2%(同比上升1.9个百分点),显示公司持续加强研发投入以保障长期发展。

市场环境与装机进展

2024年前三季度,公司收入端受到DRGs 2.0套餐解绑压力的影响。然而,随着公司产品线的不断完善,单机和流水线装机情况环比持续改善,特别是自5月起流水线装机增速加快,反映出国产替代进程的加速。在海外市场方面,公司积极拓展营销网络,目前已拥有200多家代理商,网络搭建工作持续推进。

持续研发与战略布局

新产品开发与注册

公司在试剂研发领域深耕细作,成功开发了多项新系列产品,并新获得产品注册(备案)证书60项。这些新产品涵盖了磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等多种检测技术,检测项目覆盖自身免疫性疾病、心脏相关疾病、个体化用药等多个重要领域,极大地丰富了公司的产品系列,进一步提升了品牌影响力。

仪器平台创新与NGS业务拓展

在仪器平台方面,公司AutoLas X-1系列流水线凭借独特设计荣获2023年德国iF设计奖。Autolas B-1系列流水线则通过高度灵活性,实现了与各型号新仪器的无缝串联,例如2000速生化分析仪可与600速和200速免疫分析仪自由串联扩展。此外,公司在NGS(基因测序)产品线业务上建立了郑州、上海双研发中心,以“基因测序+大数据”技术融合为抓手,扎实推进基因测序产业的国产化进程。2024年前三季度,公司A1及X1装机量符合预期。

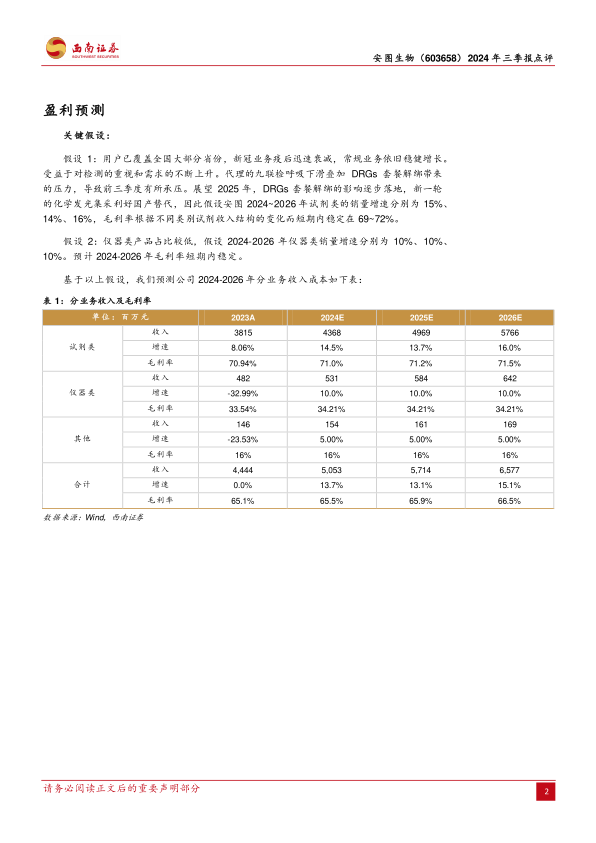

盈利预测与关键假设

核心财务预测

西南证券预计安图生物2024-2026年归母净利润分别为14.4亿元、17.3亿元和20.9亿元,对应增速分别为18.3%、20.2%和20.9%。对应的PE分别为18倍、15倍和12倍,估值性价比高。

业务收入与毛利率假设

- 试剂类业务: 假设2024-2026年试剂类销量增速分别为15%、14%、16%,毛利率短期内稳定在69%至72%。这主要基于DRGs套餐解绑影响逐步落地和新一轮化学发光集采利好国产替代的判断。

- 仪器类业务: 假设2024-2026年仪器类销量增速均为10%,毛利率短期内稳定在34.21%。

- 其他业务: 假设2024-2026年增速均为5%,毛利率稳定在16%。

基于以上假设,公司总收入预计从2023年的44.44亿元增长至2026年的65.77亿元,毛利率从65.1%提升至66.5%。

财务指标深度剖析

盈利能力指标

公司毛利率预计从2023年的65.07%提升至2026年的66.47%,净利率从27.55%提升至32.01%。净资产收益率(ROE)预计从14.13%稳步提升至16.09%,总资产收益率(ROA)从10.59%提升至13.05%,显示公司盈利能力持续增强。

成长能力指标

营业收入增长率预计在2024-2026年间保持13.08%至15.12%的增长。归属母公司净利润增长率预计在18.32%至20.93%之间,显示公司具有较强的成长潜力。

营运能力指标

总资产周转率预计从2023年的0.40提升至2026年的0.44,固定资产周转率保持在1.78至2.10之间,应收账款周转率和存货周转率也保持稳定,表明公司资产运营效率良好。

资本结构指标

资产负债率预计从2023年的24.99%下降至2026年的18.91%,带息债务占总负债比重也呈下降趋势,流动比率和速动比率持续改善,显示公司财务结构稳健,偿债能力强。

估值指标

公司PE(市盈率)预计从2023年的21.47倍下降至2026年的12.48倍,PB(市净率)从3.06倍下降至2.02倍,EV/EBITDA也呈下降趋势,表明随着盈利增长,公司估值性价比逐步提高。

投资建议与风险提示

投资评级与估值

鉴于公司在技术、产品、渠道、品牌四方面的竞争优势,以及未来突出的成长性,西南证券维持安图生物“买入”评级。

主要风险因素

报告提示的风险包括:政策风险(如集采、DRGs等)、市场竞争加剧风险、新品放量不及预期风险以及研发进展不及预期风险。

总结

安图生物2024年前三季度业绩符合预期,营收和净利润实现稳健增长。公司通过优化产品结构,提升高毛利产品占比,有效改善了盈利能力。尽管面临DRGs 2.0等政策挑战,公司凭借国产替代加速和海外市场拓展,逐步消化了负面影响。在研发方面,公司持续投入,不断推出新产品并创新仪器平台,特别是在NGS领域布局双研发中心,为长期发展奠定了坚实基础。财务预测显示,公司未来几年将保持健康的盈利增长,估值性价比高。综合来看,安图生物作为IVD平台型企业,具备显著的竞争优势和成长潜力,但投资者仍需关注政策、市场竞争及新品研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用