安图生物(603658)

事件:10月26日,公司发布2024年第三季度报告:前三季度实现营业收入33.80亿元,同比增长4.24%;归母净利润9.56亿元,同比增长6.13%;扣非净利润9.30亿元,同比增长6.69%;经营性现金流量净额9.49亿元,同比下降0.23%。

其中,2024年第三季度营业收入11.73亿元,同比增长3.38%;归母净利润3.37亿元,同比下降5.18%;扣非净利润3.32亿元,同比下降3.99%;经营性现金流量净额4.53亿元,同比增长9.36%。

DRG全面执行影响短期检测量,良好的装机态势促后期试剂上量公司2024年收入增速略有放缓,我们预计主要系DRG的全面执行对检测量有一定影响。随着安徽省牵头开展IVD试剂省际联盟采购从2024年9月份开始陆续落地执行,公司的销售量有望持续增长。

此外,在当前宏观环境下,公司的流水线与高速化学发光仪仍保持较好的装机态势,有望为长期可持续的试剂上量带来较大贡献。

盈利能力较为稳定,持续保持较高研发投入

2024年前三季度,公司的综合毛利率同比提升1.27pct至65.86%;销售费用率同比降低0.38pct至16.32%;管理费用率同比提升0.24pct至4.38%;研发费用率同比提升0.89pct至15.13%;财务费用率同比提升0.13pct至0.23%;综合影响下,公司整体净利率同比提升0.45pct至28.68%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为66.80%、15.60%、4.83%、15.18%、0.34%、29.20%,分别变动+0.45pct、-0.10pct、+1.05pct、+1.90pct、+0.01pct、-2.54pct。其中研发费用率提升幅度较为明显,我们预计主要系公司不断加强研发投入,积极开拓新领域与开发新产品所致。

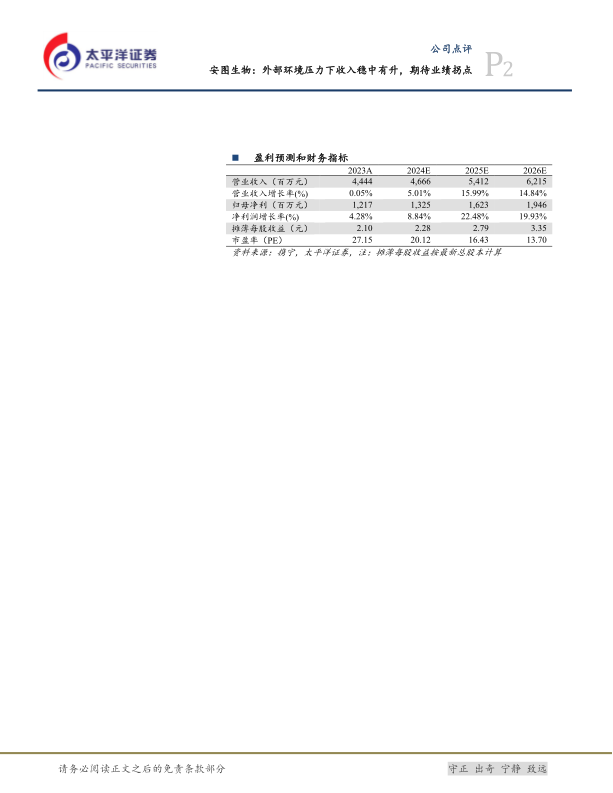

盈利预测及投资评级:基于外部环境变化,我们略微下调原有预期,预计公司2024-2026年营业收入分别为46.66亿/54.12亿/62.15亿元,同比增速分别为5%/16%/15%;归母净利润分别为13.25亿/16.23亿/19.46亿元,分别增长9%/22%/20%,按照2024年11月5日收盘价对应2024年20倍PE。我们认为公司未来有望保持稳健成长,维持“买入”评级。

风险提示:集采降价幅度超预期的风险,医疗行业整顿导致医院采购持续延缓的风险,DRG和DIP等政策落地影响检测量的风险,新品研发、注册及认证的风险,海外市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用