中心思想

司太立:碘造影剂稀缺标的,业绩稳健增长与市场机遇并存

司太立(603520.SH)作为全球领先的碘造影剂原料药供应商,在2020年第一季度虽受疫情影响,但通过生产工艺提升和成本控制实现了归母净利润的逆势增长。公司凭借在高速增长的碘造影剂细分市场的稀缺地位和全面的产品管线,展现出强大的市场竞争力。

产能扩张与一体化战略驱动未来发展

面对市场对碘造影剂原料药供不应求的局面,司太立正加速推进核心产品产能翻倍扩张,预计下半年将逐步释放,有效突破产能瓶颈。同时,公司积极布局原料药制剂一体化战略,通过制剂产品的陆续上市,有望进一步增强盈利能力,并在带量采购中占据优势,为公司未来业绩的加速成长奠定坚实基础。

主要内容

2020年第一季度业绩回顾与第二季度展望

第一季度业绩表现与盈利能力分析

2020年第一季度,司太立实现营业收入2.91亿元,同比微降0.95%,主要受国内疫情导致院内CT量下降的影响。然而,公司归母净利润达到4566万元,同比增长11.83%;扣非净利润4446万元,同比增长5.40%,显示出较强的盈利韧性。经营现金流为1061万元,同比下降29.26%,主要系购买商品、接受劳务支付的货款增加所致。在盈利能力方面,公司毛利率提升至45.27%,同比上涨6.01个百分点,主要得益于生产工艺的提升、车间自动化改造及人力成本的降低。净利率也增长1.8个百分点至15.66%。

第二季度业务恢复与增长预期

展望第二季度,尽管海外疫情蔓延可能在4月和5月上旬对公司约39%的出口业务造成冲击,但随着欧洲疫情的逐渐放缓和美国部分州的复工计划,预计海外收入将在5月中旬后逐步恢复。在国内疫情得到有效控制的背景下,医院复工节奏良好,CT等刚需项目恢复较快,公司国内业务有望恢复放量。综合来看,公司预计第二季度收入将恢复高增速,随着制剂等高利润产品上市,盈利能力仍有成长空间。

碘造影剂市场稀缺性与产品线优势

行业增长态势与司太立的市场地位

碘造影剂市场在国内处于快速增长阶段,过去十年市场规模年复合增长率接近17%。司太立作为全球范围内最大的碘造影剂原料药(API)提供商,在这一细分领域具有稀缺性。全球碘造影剂API供应商数量较少,进一步巩固了公司的市场地位。

核心产品线布局与增长潜力

公司拥有碘海醇、碘帕醇、碘克沙醇、碘佛醇四大原料药产品管线,基本覆盖了主流X射线造影剂市场。此外,碘普罗胺原料药和碘美普尔原料药正在研发中,有望进一步丰富产品组合。

- 碘海醇: 作为市场占比最高的造影剂(2018年全球占比约26.5%),增长较为稳定,公司产品增速预计维持在10%左右。

- 碘帕醇: 国内市场国产替代空间大,预计增速在20%左右。

- 碘克沙醇: 作为第三代最新产品,安全性能好且目前处于供不应求状态,国内原料药供应商仅为司太立和恒瑞医药。公司碘克沙醇原料药产能扩张后,产品增速有望进一步提升到60%。

- 碘佛醇: 总体市场占比较小,但国内增速相对较快,预计维持在15%。

总体而言,公司碘造影剂原料药业务增速预计可维持在25-35%的较快速度。喹喏酮产品增速预计在10%左右。

产能扩张与原料药制剂一体化战略

关键产品产能翻倍与释放计划

目前,国内主要客户之一恒瑞医药的碘克沙醇制剂因原料药产能不足而供不应求。为解决这一瓶颈,司太立在本年度加速释放扩张的产能,三大核心产品产能均扩张一倍:

- 碘克沙醇: 产能从200吨扩张到400吨。

- 碘海醇: 产能从650吨扩充到1330吨。

- 碘帕醇: 产能从250吨扩充到505吨。

这些新增产能预计在年内结项并投入生产,完成客户审计后,有望在下半年开始加速放量,有效缓解原料药供应问题,并为公司未来业务发展留下充足余量。

制剂业务布局与一体化优势

司太立于2012年成立上海司太立,专注于制剂的研发和生产。目前已申报碘海醇、碘克沙醇、碘帕醇、碘佛醇4个碘造影剂产品,覆盖主流产品线。2017年,这4类注射剂在国内市场规模约为22亿元。公司碘海醇注射液已二次发补,预计在2020年第一季度可上市(受疫情影响可能略微推迟),其他产品也将陆续上市。公司制剂产品按照新4类申报,获批后等同通过一致性评价,更有望在带量采购中中标,降低公司销售能力较弱的风险。作为原料药制剂一体化企业,司太立在成本控制和原料药供应方面具有显著优势,这将进一步增强其在市场竞争中的地位和盈利能力。

投资建议与风险提示

投资评级与未来业绩预测

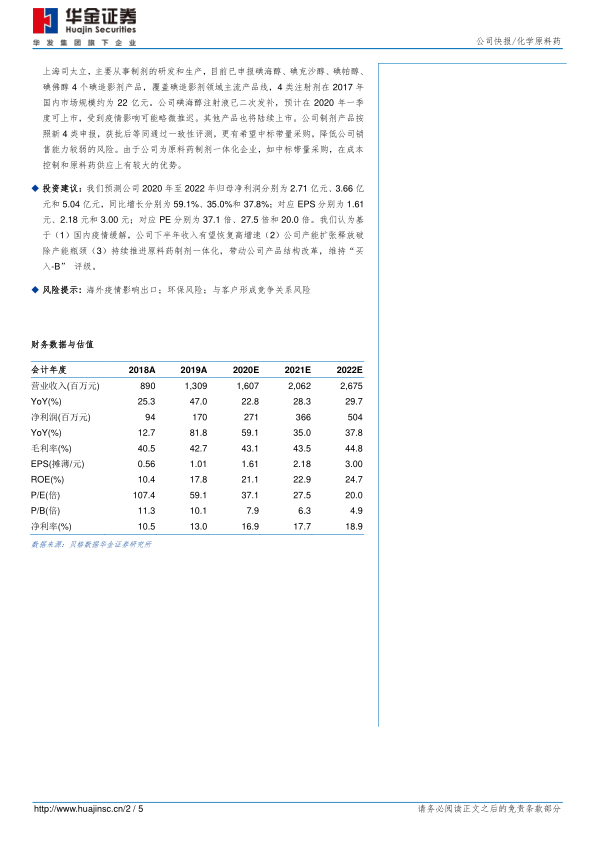

华金证券维持司太立“买入-B”评级。预测公司2020年至2022年归母净利润分别为2.71亿元、3.66亿元和5.04亿元,同比增长分别为59.1%、35.0%和37.8%。对应EPS分别为1.61元、2.18元和3.00元;对应PE分别为37.1倍、27.5倍和20.0倍。

核心驱动因素与潜在风险

投资评级基于以下核心驱动因素:

- 国内疫情缓解,公司下半年收入有望恢复高增速。

- 公司产能扩张释放,有效破除产能瓶颈。

- 持续推进原料药制剂一体化,带动公司产品结构改革和盈利能力提升。

同时,报告提示了潜在风险,包括海外疫情对出口业务的影响、环保风险以及与客户形成竞争关系的风险。

总结

司太立作为碘造影剂原料药领域的稀缺标的,在2020年第一季度展现出稳健的盈利能力,并在第二季度有望实现高增速。公司凭借其在全球碘造影剂API市场的领先地位、全面的产品管线以及加速释放的产能,将有效满足市场供不应求的需求。此外,原料药制剂一体化战略的推进,将进一步提升公司的成本控制能力和市场竞争力,为未来业绩的持续增长提供强劲动力。尽管面临海外疫情、环保和客户竞争等风险,但公司在国内市场复苏、产能瓶颈突破和一体化战略的驱动下,预计未来三年将保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用