中心思想

业绩强劲复苏与盈利能力提升

司太立在2020年上半年展现出强劲的业绩复苏态势,尤其第二季度实现了高增速,盈利能力显著增强,毛利率和净利率均有明显提升。这主要得益于市场需求回暖以及公司内部生产效率的提升和规模效应的显现。

制剂一体化战略驱动长期增长

公司通过与恒瑞医药的战略合作,加速了碘帕醇和碘海醇制剂的上市与放量。同时,碘克沙醇制剂的获批进一步巩固了公司在高端造影剂市场的地位,并充分发挥其原料药制剂一体化优势,有望在高速增长的造影剂市场中持续扩大市场份额和提升盈利能力。尽管短期内仙居工厂发生事故,但分析认为这不改公司作为碘造影剂原料药龙头的长期看好前景。新一轮股权激励计划的推出,设定了较高的业绩增长目标,彰显了公司管理层对未来发展的坚定信心。

主要内容

2020年上半年业绩概览

- 2020年上半年,公司实现营业收入7.22亿元,同比增长14.56%;归母净利润1.40亿元,同比增长50.0%;扣非归母净利润1.38亿元,同比增长51.39%;经营性现金流净额0.91亿元,同比增长19.92%。

Q2业绩恢复高增速,盈利能力明显增强

- 公司第二季度实现营收4.3亿元,同比增长26.1%;归母净利润0.94亿元,同比增长79.9%。

- Q2业绩增速突出,主要原因在于新冠疫情期间CT量明显上升,带动公司各碘造影剂原料药的销售。

- 上半年毛利率提升5.79个百分点至47.41%,净利率提升5.15个百分点至20.48%,主要得益于出货量增大带来的规模效应和生产技术的持续提升。

- 预计下半年随着国内医院经营的恢复,加上公司制剂的上市,业绩有望保持高增速。

与恒瑞强强联合,碘帕醇、碘海醇放量在即

- 公司于5月与恒瑞医药达成碘海醇、碘帕醇制剂战略合作,司太立负责合作产品的注册和生产,恒瑞负责销售和商业化,产品销售毛利五五分账,合作期限为5年。

- 公司碘帕醇注射液和碘海醇注射液已分别于5月和6月获得批文,将在下半年开始上市推广。

- 此次合作有效弥补了公司销售团队不足的问题,凭借恒瑞优秀的销售团队,两个制剂产品有望在未来两年内加速放量。同时,依托公司原料药制剂一体化的优势,可降低成本,提升产品盈利能力,为未来可能到来的集采打下基础。

碘克沙醇制剂获批,一体化优势将完美体现

- 8月24日,公司全资子公司上海司太立获得碘克沙醇注射液批文,该药为化药4类注册,视同通过一致性评价。

- 碘克沙醇为第三代最新碘造影剂产品,安全性高于前代产品,在市场中供不应求。根据中国医药信息中心数据,2019年碘克沙醇制剂市场规模约为49.71亿元,同比增长38.43%,远高于其他品种的增速;在造影剂市场中占比达35.65%,为销售额最大的品种。

- 目前国内90%的碘克沙醇制剂市场规模由恒瑞和GE占据。国内碘克沙醇原料药处于供不应求的情况,目前供应商仅为公司和恒瑞医药,恒瑞医药原料药使用的中间体来自于公司。

- 公司产能扩张计划完成后,碘克沙醇产能将由200吨扩展到400吨,确保自有制剂的需求和对恒瑞的原料药供应。

- 凭借原料药制剂一体化和掌握碘克沙醇原料药供应关键环节的优势,公司有望发挥成本优势,加速碘克沙醇制剂的推广,并且无需担心原料药的供应问题。

短期事故不改长期看好

- 7月27日晚间,公司位于仙居工厂的碘海醇粗品生产车间(3车间)发生爆炸并引发火灾。爆炸导致3车间设备严重损毁,目前全工厂处于停产整顿状态,等待政府的审批检查,预计检查不超过3个月。

- 仙居工厂主要生产碘海醇、碘帕醇、碘克沙醇、喹诺酮类原料药。爆炸的3车间产能主要生产碘海醇,产能在230吨左右;算上同样生产碘海醇的9号车间,合计影响下半年约8000万元的收入。

- 尽管仙居工厂暂时处于检查状态,对公司下半年收入造成一定影响,但公司作为碘造影剂原料药国内绝对龙头,分析师长期看好公司在这个领域的地位,认为长期业绩可保持高增速。

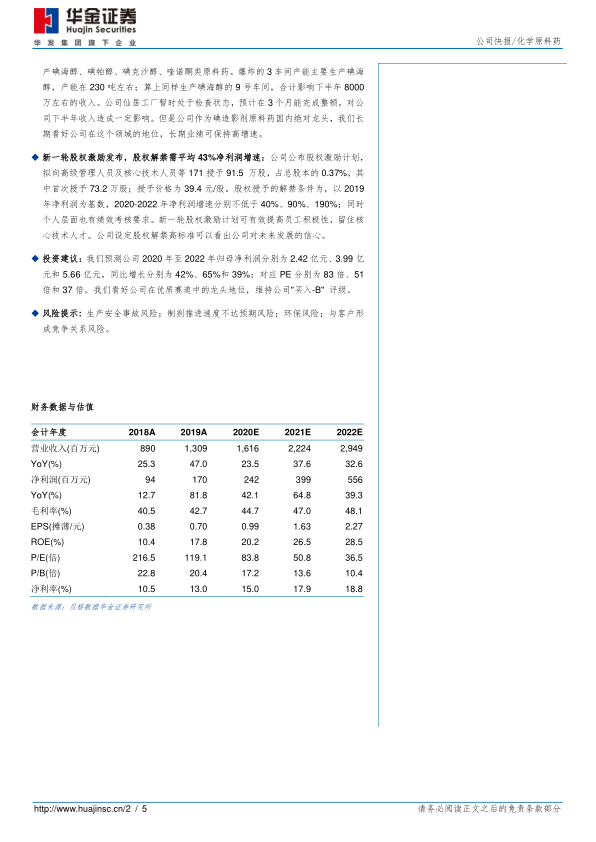

新一轮股权激励发布,股权解禁需平均43%净利润增速

- 公司公布股权激励计划,拟向高级管理人员及核心技术人员等171人授予91.5万股,占总股本的0.37%,其中首次授予73.2万股;授予价格为39.4元/股。

- 股权授予的解禁条件为:以2019年净利润为基数,2020-2022年净利润增速分别不低于40%、90%、190%;同时个人层面也有绩效考核要求。

- 新一轮股权激励计划可有效提高员工积极性,留住核心技术人才。公司设定股权解禁高标准可以看出公司对未来发展的信心。

投资建议与风险提示

- 分析师预测公司2020年至2022年归母净利润分别为2.42亿元、3.99亿元和5.66亿元,同比增长分别为42%、65%和39%;对应PE分别为83倍、51倍和37倍。

- 看好公司在优质赛道中的龙头地位,维持公司“买入-B”评级。

- 风险提示包括:生产安全事故风险;制剂推进速度不达预期风险;环保风险;与客户形成竞争关系风险。

总结

司太立在2020年上半年实现了显著的业绩增长,尤其第二季度表现突出,盈利能力大幅提升,这得益于市场需求复苏和公司运营效率的提高。公司通过与恒瑞医药的战略合作,成功推动碘帕醇和碘海醇制剂的上市放量,并凭借碘克沙醇制剂的获批,进一步强化了其在高速增长的造影剂市场的领先地位和原料药制剂一体化优势。尽管仙居工厂发生短期生产事故,但分析认为这不影响公司作为行业龙头的长期增长潜力。新发布的股权激励计划也反映了公司对未来业绩增长的强烈信心。综合来看,司太立在优质赛道中的龙头地位稳固,制剂业务的拓展将成为未来业绩增长的重要驱动力,因此维持“买入-B”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用