司太立(603520)

事项:

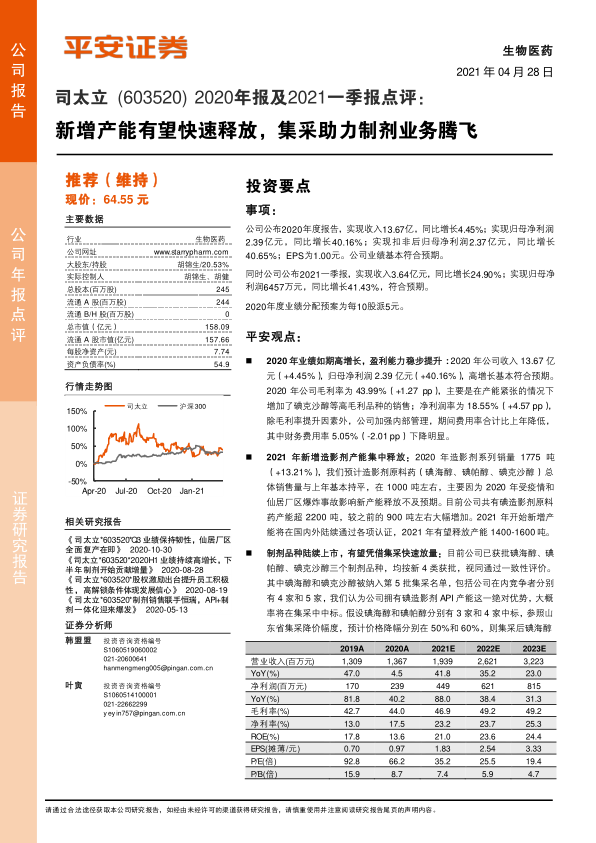

公司公布2020年度报告,实现收入13.67亿,同比增长4.45%;实现归母净利润2.39亿元,同比增长40.16%;实现扣非后归母净利润2.37亿元,同比增长40.65%;EPS为1.00元。公司业绩基本符合预期。同时公司公布2021一季报,实现收入3.64亿元,同比增长24.90%;实现归母净利润6457万元,同比增长41.43%,符合预期。2020年度业绩分配预案为每10股派5元。

平安观点:

2020年业绩如期高增长,盈利能力稳步提升:2020年公司收入13.67亿元(+4.45%),归母净利润2.39亿元(+40.16%),高增长基本符合预期。2020年公司毛利率为43.99%(+1.27pp),主要是在产能紧张的情况下增加了碘克沙醇等高毛利品种的销售;净利润率为18.55%(+4.57pp),除毛利率提升因素外,公司加强内部管理,期间费用率合计比上年降低,其中财务费用率5.05%(-2.01pp)下降明显。

2021年新增造影剂产能集中释放:2020年造影剂系列销量1775吨(+13.21%),我们预计造影剂原料药(碘海醇、碘帕醇、碘克沙醇)总体销售量与上年基本持平,在1000吨左右,主要因为2020年受疫情和仙居厂区爆炸事故影响新产能释放不及预期。目前公司共有碘造影剂原料药产能超2200吨,较之前的900吨左右大幅增加。2021年开始新增产能将在国内外陆续通过各项认证,2021年有望释放产能1400-1600吨。

制剂品种陆续上市,有望凭借集采快速放量:目前公司已获批碘海醇、碘帕醇、碘克沙醇三个制剂品种,均按新4类获批,视同通过一致性评价。其中碘海醇和碘克沙醇被纳入第5批集采名单,包括公司在内竞争者分别有4家和5家,我们认为公司拥有碘造影剂API产能这一绝对优势,大概率将在集采中中标。假设碘海醇和碘帕醇分别有3家和4家中标,参照山东省集采降价幅度,预计价格降幅分别在50%和60%,则集采后碘海醇和碘克沙醇市场规模分别为12亿和20亿元,假设司太立合计占20%市场份额,则对应收入约6.4亿元。假设第5批集采2021Q4执行,则今年集采收入约1.6亿元,加上山东集采和海外制剂销售,我们预计今年公司制剂收入有望达到2亿元。

盈利预测与投资评级:考虑到公司新增API产能快速释放以及集采对制剂销售的带动作用,我们认为公司业绩增速有望进一步提升。我们将2021-2022年EPS预测调整为1.83元、2.54元(原预测为1.65元、2.36元),预计2023年EPS为3.33元,当前股价对应2021年PE仅35倍,维持“推荐”评级。

风险提示:1)市场竞争风险:目前公司在碘造影剂API领域龙头地位稳固,若竞争对手造影剂API产能投产,将加剧市场竞争。2)研发风险:由于新品种研发具有较大不确定性,因此存在获批时间不及预期的风险。3)制剂产品集采风险:若制剂品种集采未中标,将影响制剂盈利预期。

微信扫一扫-立即使用

微信扫一扫-立即使用