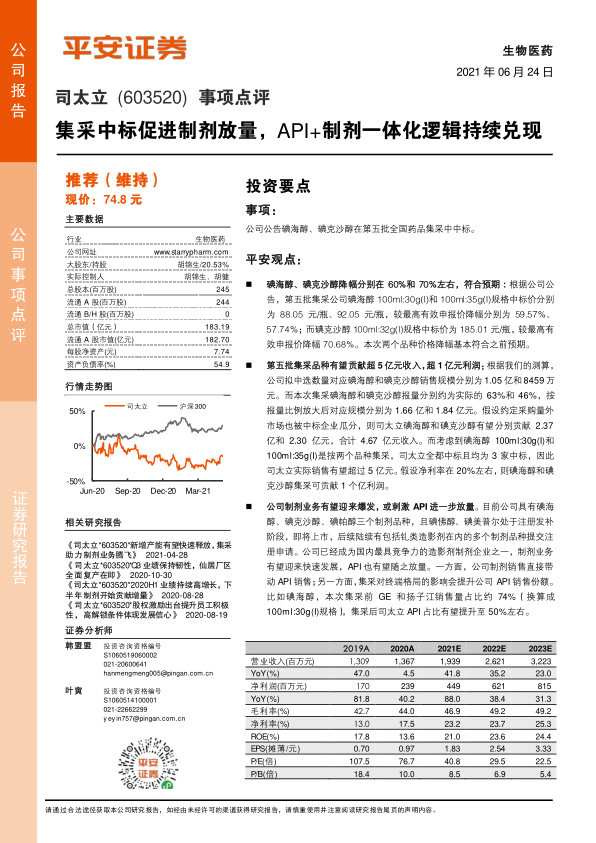

司太立(603520)

投资要点

事项:

公司公告碘海醇、碘克沙醇在第五批全国药品集采中中标。

平安观点:

碘海醇、碘克沙醇降幅分别在60%和70%左右,符合预期:根据公司公告,第五批集采公司碘海醇100ml:30g(I)和100ml:35g(I)规格中标价分别为88.05元/瓶、92.05元/瓶,较最高有效申报价降幅分别为59.57%、57.74%;而碘克沙醇100ml:32g(I)规格中标价为185.01元/瓶,较最高有效申报价降幅70.68%。本次两个品种价格降幅基本符合之前预期。

第五批集采品种有望贡献超5亿元收入,超1亿元利润:根据我们的测算,公司拟中选数量对应碘海醇和碘克沙醇销售规模分别为1.05亿和8459万元。而本次集采碘海醇和碘克沙醇报量分别约为实际的63%和46%,按报量比例放大后对应规模分别为1.66亿和1.84亿元。假设约定采购量外市场也被中标企业瓜分,则司太立碘海醇和碘克沙醇有望分别贡献2.37亿和2.30亿元,合计4.67亿元收入。而考虑到碘海醇100ml:30g(I)和100ml:35g(I)是按两个品种集采,司太立全都中标且均为3家中标,因此司太立实际销售有望超过5亿元。假设净利率在20%左右,则碘海醇和碘克沙醇集采可贡献1个亿利润。

公司制剂业务有望迎来爆发,或刺激API进一步放量。目前公司具有碘海醇、碘克沙醇、碘帕醇三个制剂品种,且碘佛醇、碘美普尔处于注册发补阶段,即将上市,后续陆续有包括钆类造影剂在内的多个制剂品种提交注册申请。公司已经成为国内最具竞争力的造影剂制剂企业之一,制剂业务有望迎来快速发展,API也有望随之放量。一方面,公司制剂销售直接带动API销售;另一方面,集采对终端格局的影响会提升公司API销售份额。比如碘海醇,本次集采前GE和扬子江销售量占比约74%(换算成100ml:30g(I)规格),集采后司太立API占比有望提升至50%左右。

公司API+制剂一体化逻辑逐步兑现,维持“推荐”评级:2021年为公司制剂放量元年,伴随更多制剂品种获批上市,公司API+制剂一体化逻辑逐步兑现。考虑到API新产能释放+制剂放量+海外扩展,看好公司长期发展。我们维持公司2021-2023年EPS分别为1.83元、2.54元、3.33元的预测,当前股价对应2021年PE为41倍,维持“推荐”评级。

风险提示:1)市场竞争风险:目前公司在碘造影剂API领域龙头地位稳固,若竞争对手造影剂API产能投产,将加剧市场竞争。2)研发风险:由于新品种研发具有较大不确定性,因此存在获批时间不及预期的风险。3)海外开拓风险:若制剂或原料药海外业务推广进度存在不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用