司太立(603520)

投资要点

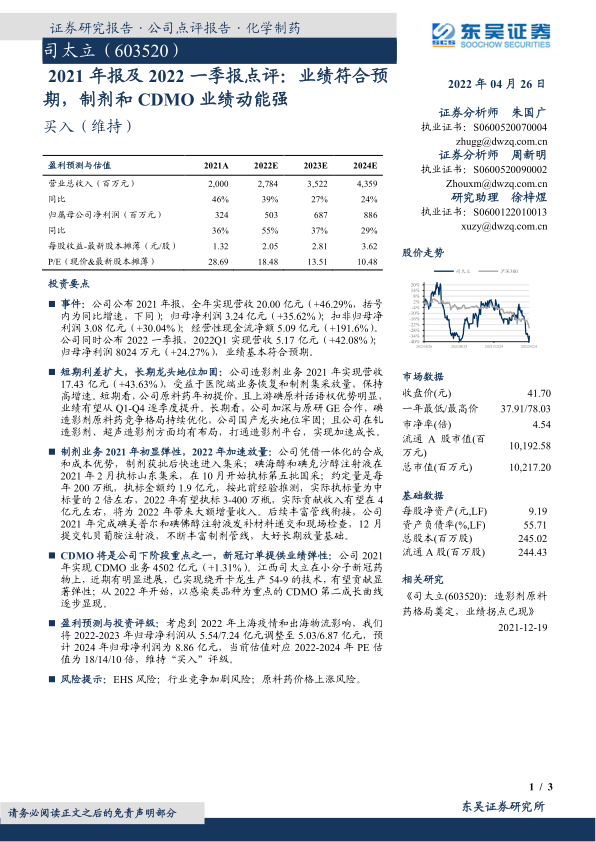

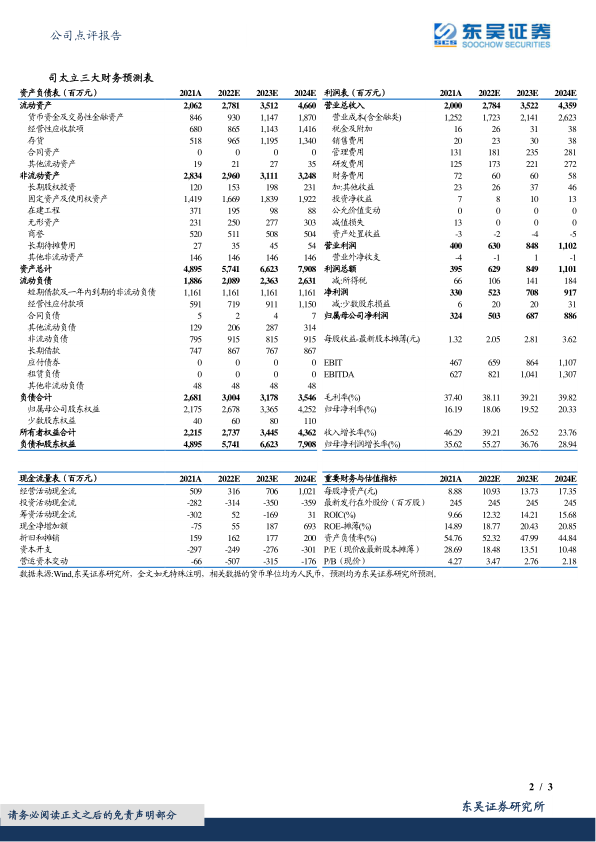

事件: 公司公布 2021 年报,全年实现营收 20.00 亿元( +46.29%,括号内为同比增速,下同);归母净利润 3.24 亿元( +35.62%);扣非归母净利润 3.08 亿元( +30.04%);经营性现金流净额 5.09 亿元( +191.6%)。公司同时公布 2022 一季报, 2022Q1 实现营收 5.17 亿元( +42.08%);归母净利润 8024 万元( +24.27%),业绩基本符合预期。

短期利差扩大,长期龙头地位加固: 公司造影剂业务 2021 年实现营收17.43 亿元( +43.63%),受益于医院端业务恢复和制剂集采放量,保持高增速。短期看,公司原料药年初提价,且上游碘原料话语权优势明显,业绩有望从 Q1-Q4 逐季度提升。长期看,公司加深与原研 GE 合作,碘造影剂原料药竞争格局持续优化,公司国产龙头地位牢固;且公司在钆造影剂、超声造影剂方面均有布局,打通造影剂平台,实现加速成长。

制剂业务 2021 年初显弹性, 2022 年加速放量: 公司凭借一体化的合成和成本优势, 制剂获批后快速进入集采;碘海醇和碘克沙醇注射液在2021 年 2 月执标山东集采,在 10 月开始执标第五批国采; 约定量是每年 200 万瓶, 执标金额约 1.9 亿元,按此前经验推测,实际执标量为中标量的 2 倍左右, 2022 年有望执标 3-400 万瓶,实际贡献收入有望在 4亿元左右, 将为 2022 年带来大额增量收入。后续丰富管线衔接,公司2021 年完成碘美普尔和碘佛醇注射液发补材料递交和现场检查, 12 月提交钆贝葡胺注射液,不断丰富制剂管线,大好长期放量基础。

CDMO 将是公司下阶段重点之一,新冠订单提供业绩弹性: 公司 2021年实现 CDMO 业务 4502 亿元( +1.31%)。江西司太立在小分子新冠药物上,近期有明显进展,已实现绕开卡龙生产 54-9 的技术,有望贡献显著弹性;从 2022 年开始,以感染类品种为重点的 CDMO 第二成长曲线逐步显现。

盈利预测与投资评级: 考虑到 2022 年上海疫情和出海物流影响,我们将 2022-2023 年归母净利润从 5.54/7.24 亿元调整至 5.03/6.87 亿元,预计 2024 年归母净利润为 8.86 亿元,当前估值对应 2022-2024 年 PE 估值为 18/14/10 倍, 维持“买入”评级。

风险提示: EHS 风险;行业竞争加剧风险;原料药价格上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用