博腾股份(300363)

事项:

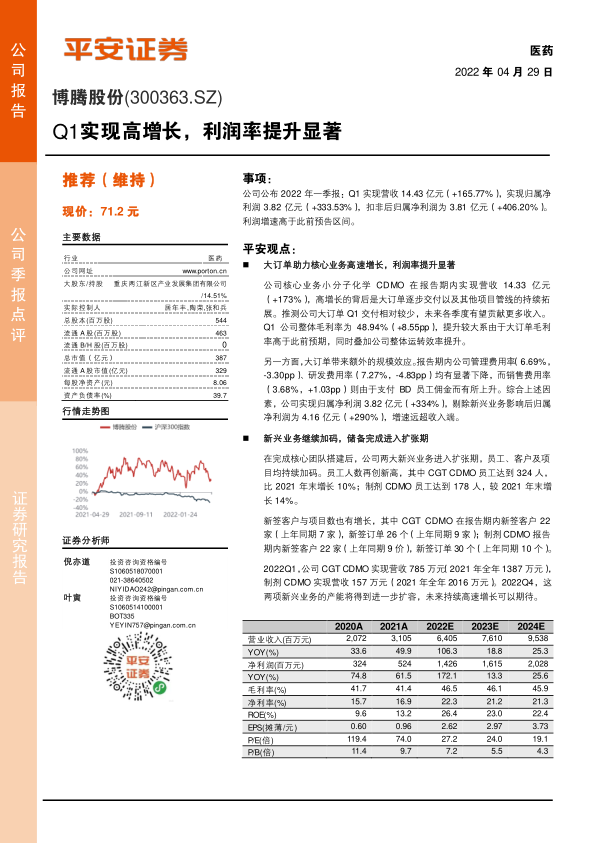

公司公布 2022 年一季报: Q1 实现营收 14.43 亿元(+165.77%),实现归属净利润 3.82 亿元(+333.53%),扣非后归属净利润为 3.81 亿元(+406.20%)。利润增速高于此前预告区间。

平安观点:

大订单助力核心业务高速增长,利润率提升显著

公司核心业务小 分子化学 CDMO 在 报告期内实 现营收 14.33 亿元(+173%),高增长的背后是大订单逐步交付以及其他项目管线的持续拓展。推测公司大订单 Q1 交付相对较少,未来各季度有望贡献更多收入。Q1 公司整体毛利率为 48.94%(+8.55pp),提升较大系由于大订单毛利率高于此前预期,同时叠加公司整体运转效率提升。

另一方面,大订单带来额外的规模效应。报告期内公司管理费用率(6.69%,-3.30pp)、研发费用率(7.27%, -4.83pp)均有显著下降,而销售费用率(3.68%, +1.03pp)则由于支付 BD 员工佣金而有所上升。综合上述因素,公司实现归属净利润 3.82 亿元(+334%),剔除新兴业务影响后归属净利润为 4.16 亿元(+290%),增速远超收入端。

新兴业务继续加码,储备完成进入扩张期

在完成核心团队搭建后,公司两大新兴业务进入扩张期,员工、客户及项目均持续加码。员工人数再创新高,其中 CGT CDMO 员工达到 324 人,比 2021 年末增长 10%;制剂 CDMO 员工达到 178 人,较 2021 年末增长 14%。

新签客户与项目数也有增长,其中 CGT CDMO 在报告期内新签客户 22家(上年同期 7 家),新签订单 26 个(上年同期 9 家);制剂 CDMO 报告期内新签客户 22 家(上年同期 9 价),新签订单 30 个(上年同期 10 个)。

2022Q1,公司 CGT CDMO 实现营收 785 万元(2021 年全年 1387 万元),制剂 CDMO 实现营收 157 万元(2021 年全年 2016 万元)。 2022Q4,这两项新兴业务的产能将得到进一步扩容,未来持续高速增长可以期待。

启动股票激励计划,彰显信心

公司 4 月下旬启动限制性股票激励计划,拟向激励对象授予 714 万股限制性股票(占总股本 1.31%)。涉及人数达到 212 人,包括董事、高管、中层管理人员、核心骨干及特殊贡献人员。该计划的业绩考核目标尤其值得关注: 2022-2024 年,公司归属净利润增长不低于 2020 年的 190%、 220%和 260%。我们认为这意味着公司管理层已充分考虑了大订单需求变化所可能产生的业绩波动,并在此基础上制定了该考核目标,彰显了公司管理层对行业、对公司能够长期持续发展的信心。

维持“推荐”评级。 近期二级市场因海外市场 Paxlovid 发放数量较少而对 CDMO 行业及公司产生恐慌情绪。我们认为公司当前市值中新冠相关市值比例很小,投资者应更多关注整体的行业转移趋势及公司业务和能力拓展效果。维持 2022-2024 年EPS 预测为 2.62、 2.97、 3.73 元,维持“推荐”评级。

风险提示: 1)若全球创新药物的投入和外包比例不及预期,会影响 CMO 行业的发展; 2)药品研发失败项目提前终止,或药品上市后销售不及预期,可能导致对应订单无法实现放量; 3)生产事故、监管机构警告信等情况,可能会导致订单乃至客户的丢失; 4)汇率波动可能造成汇兑损失。

微信扫一扫-立即使用

微信扫一扫-立即使用