博腾股份(300363)

事件:博腾股份发布2022年半年度公告。2022H1实现收入39.14亿元,同比增长211.67%;归母净利润12.12亿元,同比增长465.01%;扣非归母净利润12.11亿元,同比增长501.87%。

点评:

辉瑞新冠订单驱动业绩大超预期,盈利能力大幅上升。受大订单逐步交付推动,2022Q2业绩超额上升,实现收入24.71亿元,增速246.62%;实现归母净利润8.30亿元,增速556.59%;扣非归母净利润8.30亿元,增速559.00%。同时,随着公司持续提升运营效率和产能利用率,2022Q2及H1,公司归母及扣非归母净利率均超30%;公司也持续优化费用结构,公司2022H1期间费用率为14.09%(-9.82pp),其中销售/管理/研发/财务费用率分别为2.44%(-1.53pp)/5.81%(-3.41pp)/7.17%(-3.51pp)/-1.33%(-1.36pp)。

原料药CDMO持续升级,新签项目数高速增长。2022H1,原料药CDMO业务实现38.89亿元(同比+212.00%),主要增长驱动力来源于辉瑞大订单。除大订单外,公司原料药CDMO业务持续呈现“产品升级+上下游协同+海内外导流”局面,长期发展向好:1)报告期内交付临床前及临床I期106个、临床II期28个、临床III期31个、NDA项目3个、上市项目80个;2)报告期内服务高附加值的API产品93个(同比+14个),实现API收入1.98亿元(同比+10%);完成3项工艺验证(PV)项目,另有16项执行中PV项目;3)报告期内,美国J-STAR实现收入1.31亿元(同比+22%),向国内引流21个项目,金额约1亿元。

制剂及CGTCDMO稳定拓展,能力建设愈加完善。报告期内,在制剂CDMO业务上,公司实现收入0.90亿元(同比+154%),公司持续打造“DS+DP”一体化能力,2022H1通过收购凯惠药业提升制剂服务能力,引入项目18个,新签订单3000万元;报告期内,在CGTCDMO业务上,公司实现收入0.11亿元(同比+80%),公司涉及多类型多阶段服务业务,积极拓展国内客户,与生诺医药达成战略合作,并正式启动海外市场拓展,开始部署北美地区能力,2022H1,公司引入新项目31个,新签订单约9208万元(同比+68%)。

订单、管线、产能、员工持续增长,综合能力持续提升。公司当期签约项目(不含J-STAR)486个,同比+34%,订单稳定增长。管线方面,2022H1,共交付项目276个(124个临床前+I期、29个II期、31个III期、3个NDA、86个商业化),公司整体管线商业化比重大,且呈现健康导流模式。产能方面,目前合计拥有2100m3产能,可用产能1815m3,另有制剂CDMO(5个小规模商业化生产能力的车间)及CGTCDMO(CGT商业化车间)将于2022年Q4完成建设;此外,公司打算在斯洛文尼亚投资3.5亿元,建设原料药研发生产基地,预计于2024年9月投入运营,该基地将助力公司进一步拓展海外市场、加强海内外导流、提升业务稳定性、增强全球竞争力。人员建设方面,公司当期员工总数达4750人,较2021年底增长26%,较去年同期增长56%。公司持续加码各项能力建设,加大产能、人员配置,综合实力不断提升。

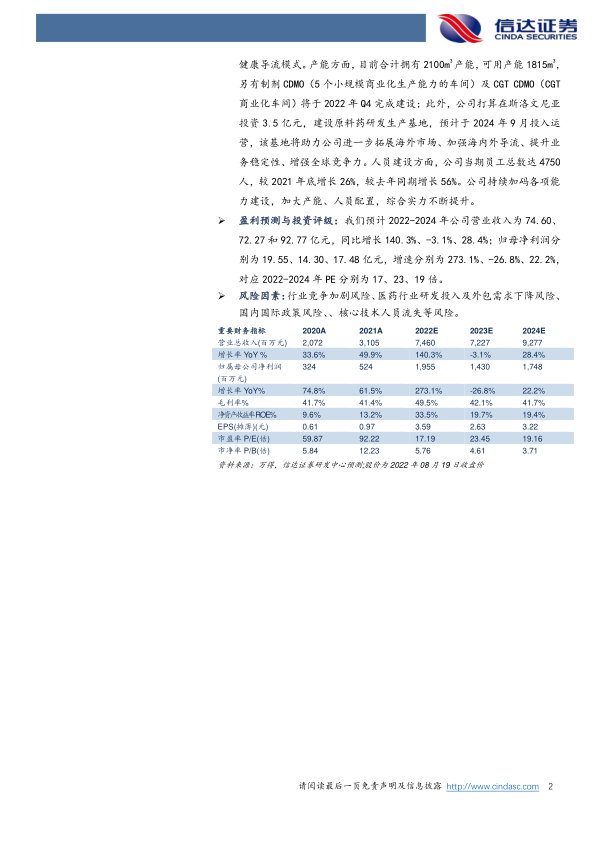

盈利预测与投资评级:我们预计2022-2024年公司营业收入为74.60、72.27和92.77亿元,同比增长140.3%、-3.1%、28.4%;归母净利润分别为19.55、14.30、17.48亿元,增速分别为273.1%、-26.8%、22.2%,对应2022-2024年PE分别为17、23、19倍。

风险因素:行业竞争加剧风险、医药行业研发投入及外包需求下降风险、国内国际政策风险、、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用