博腾股份(300363)

事件概述

公司发布 2022 年中报业绩预告: 2022 年 H1,公司预计实现收入 39.14 亿元,同比增长 211.67%;实现归母净利润 12.12 亿元,同比增长 465.01%;扣非归母净利润 12.11 亿元,同比增长 501.87%。

三驾马车并驾齐驱,业绩再创新高

原料药 CDMO 业务: 实现营业收入 38.89 亿元,同比增长 212%; 新项目 113 个,同比增长 66%。 1) 持续拓展项目管线: 公司交付项目数(不含 J-STAR) 276 个,其中 124 个项目处于临床前及临床一期, 29 个临床二期, 31 个临床三期, 3 个 NDA 阶段, 86 个上市阶段。 2)产能规划:公司四大生产基地合计拥有生产产能约 2100m3。剔除湖北宇阳和凯惠药业因改造暂未贡献产能的部分,上半年公司实际可用产能 1815m3。重庆长寿、江西宜春、湖北应城三大生产基地综合设备覆盖率约 69%。

制剂 CDMO 业务: 实现营业收入 898.32 万元,同比增长 154%; 新引入制剂研发服务项目 18 个,新签制剂订单金额约 3,000 万元,预计今年 Q4,制剂生产基地将有 5 个车间建成投产,将具备从研发、中试及临床样品制备到小规模商业化生产的能力

基因细胞治疗 CDMO 业务:实现营业收入 1126.71 万元,同比增长 80%,引入新项目 31 个,新签订单约 9,208 万元,同比增长 68%, 商业化车间将于今年 Q4 完成建设,届时将全面提高 GMP 质粒、病毒和细胞治疗等产品的产能。

得益于产品结构调整及经营效率的提升,公司实现了盈利能力的快速增长公司整体毛利率为 52.36%( +9.38pct) ,净利率为 29.98%( +12.98pct) ,剔除新兴业务亏损影响后, 制剂和细胞基因治疗 CDMO 合计亏损 0.73 亿元,三家参股公司亏损 0.13 亿元, 公司实现归母净利润为 12.98 亿元,同比增长约390%。 我们认为主要是大订单生产工艺成熟附加值高,毛利率显著高于常规项目。其次, 随着营业收入的强劲增长,产能利用率和运营效率的持续提升以及产品结构的进一步优化,公司盈利能力水平不断提升。

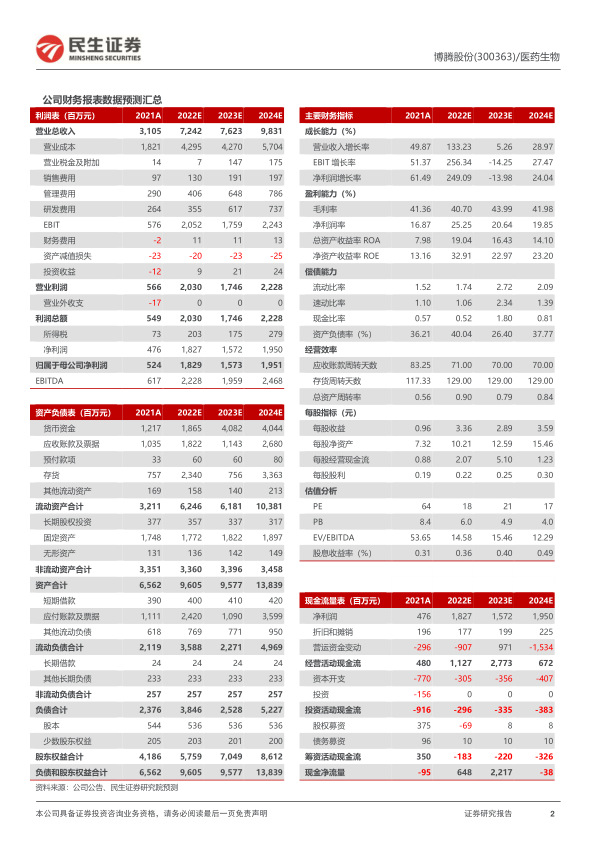

投资建议: 基于大订单合同金额大且毛利率高,我们预计公司 2022-2024年归母净利润分别是 18.3 亿元、 15.7 亿元及 19.5 亿元,对应当前股价 PE 分别为 18 倍、 21 及 17 倍,维持“推荐”评级。

风险提示: 业绩不及预期的风险、新业务投资风险、固定资产投资风险

微信扫一扫-立即使用

微信扫一扫-立即使用