博腾股份(300363)

事件:博腾股份发布2022年三季度公告。公司前三季度实现收入52.18亿元(同比+157.05%),归母净利润15.78亿元(同比+337.42%),扣非归母净利润15.77亿元(同比+346.93%),经营现金流净额为23.04亿元(同比+819.16%)。第三季度实现收入13.04亿元(同比+68.42%),归母净利润3.65亿元(同比+150.08%),扣非归母净利润3.65亿元(同比+141.15%)。

点评:

大订单持续驱动业绩增长,盈利能力持续上升。报告期内,受大订单交付驱动,业绩持续高增长,原料药CDMO业务实现收入51.79亿元(同比+157.23%),公司综合毛利率为52.56%(+8.85pp),归母净利率为30.24%(+12.47pp),扣非归母净利率为30.22%(+12.84pp),盈利能力持续上升。报告期内,公司费用率持续优化,期间费用率为18.27%(-5.46pp),其中销售/管理/研发/财务费用率分别为2.89%(-0.48pp)/7.54%(-1.70pp)/8.64%(-2.38pp)/-0.80%(-0.91pp)。

原料药稳底盘,制剂和CGT业务拓空间,业务布局日臻完善。作为传统优势业务,原料药CDMO业务持续发挥基石作用,报告期内服务客户286家(同比+28%),交付项目332个,服务127个API项目(API收入2.59亿元,同比+21%),美国J-STAR向国内引流31个项目(J-STAR收入1.95亿元,同比+15%),整体呈现“产品升级+上下游协同+海内外导流”的向好局面;制剂CDMO业务当期实现收入1815.75万元(同比+261.80%),服务客户37家(同比+85%),交付26个项目;CGTCDMO业务实现收入1701.14万元(同比+68.80%),服务客户36家(同比+140%),交付36个项目;新兴业务拓展良好,当期合计亏损约1.15亿元。

订单、产能持续增长,综合能力持续提升。报告期内公司新签项目(不含J-STAR)237个(同比+67%),制剂业务新签订单约0.46亿元(同比+43%),CGTCDMO业务新签订单1.08亿元(同比+3%)。产能方面,公司一方面积极布局海外基地,拟投资5000万欧元在斯洛文尼亚建设小分子研发生产基地,加强全球化布局;另一方面,公司持续拓展制剂生产能力,重庆制剂一期工程于9月底竣工,为制剂CDMO业务发展以及“DS+DP”协同提供动能。

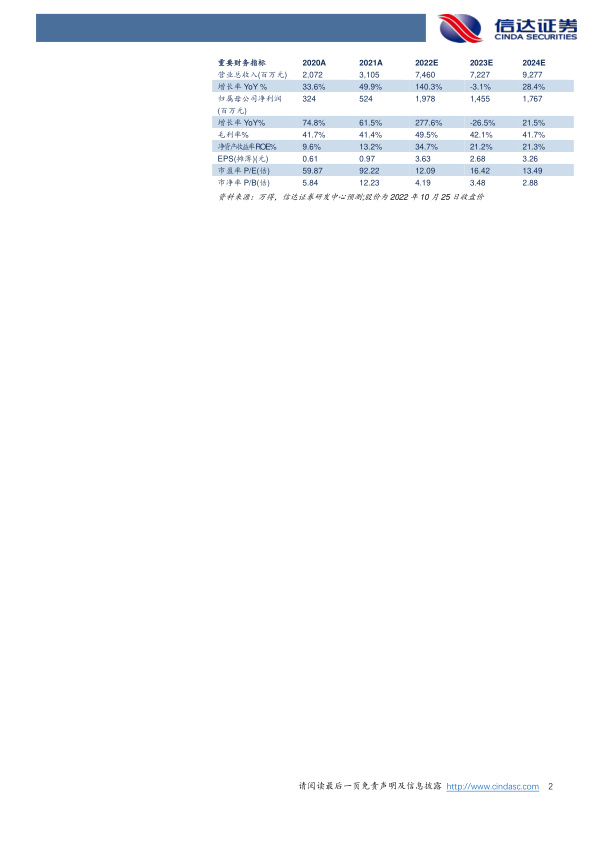

盈利预测与投资评级:我们预计2022-2024年公司营业收入为74.60、72.27和92.77亿元,同比增长140.3%、-3.1%、28.4%;归母净利润分别为19.78、14.58、17.67亿元,增速分别为277.6%、-26.5%、21.5%,对应2022-2024年PE分别为12/16/13倍。

风险因素:行业竞争加剧风险、医药行业研发投入及外包需求下降风险、国内国际政策风险、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用