博腾股份(300363)

事件:公司发布了2022年三季报。2022年前三季度,公司实现营业总收入和归母净利润52.18亿元和15.78亿元,分别同比增长157.05%和337.42%;实现扣非净利润15.77亿元,同比增长346.93%。业绩符合预期。

点评:

原料药CDMO业务保持高增。分业务来看,前三季度公司原料药CDMO业务实现收入51.79亿元,同比增长157.23%;制剂CDMO业务实现收入1815.75万元,同比增长261.80%;基因细胞治疗CDMO业务实现收入1701.14万元,同比增长68.80%。分季度来看,Q3营收和归母净利润分别同比增长68.42%和150.08%。公司业绩保持快增主要系前期收到的大订单陆续顺利交付,以及公司不断丰富客户管线和产品管线,提升技术能力和交付能力所致。

持续拓展客户。2022年前三季度,公司引入新客户数(仅含已收到订单客户)112家,其中原料药CDMO业务引入新客户80家,制剂CDMO业务引入新客户17家,基因细胞治疗CDMO业务引入新客户16家。公司引入订单新项目237个(不含J-STAR),同比增长约67%。其中,原料药CDMO新项目175个,同比增长67%;制剂CDMO新项目27个,同比增长29%;基因细胞治疗CDMO新项目35个,同比增长119%。前三季度,公司服务客户数(订单口径)330家,同比增长32%。其中,原料药CDMO服务客户286家,同比增长28%;制剂CDMO服务客户37家,同比增长85%;基因细胞治疗CDMO服务客户36家,同比增长140%

持续推进产能建设。8月2日,公司宣布投资5000万欧元在斯洛文尼亚投资建设小分子研发生产基地,预计2024年9月投入运营。该基地将成为公司在欧洲布局的首个小分子研发生产基地,是公司全球化布局的又一里程碑。9月底,公司重庆制剂工厂一期工程按计划竣工,标志着公司制剂能力从研发拓展至生产,为接下来承接制剂生产项目提供保障。一期项目包含5个车间,具备包括高活、口服固体制剂、注射剂等多剂型、多规格的制剂从研发、中试及临床样品制备到小规模商业化生产的能力。

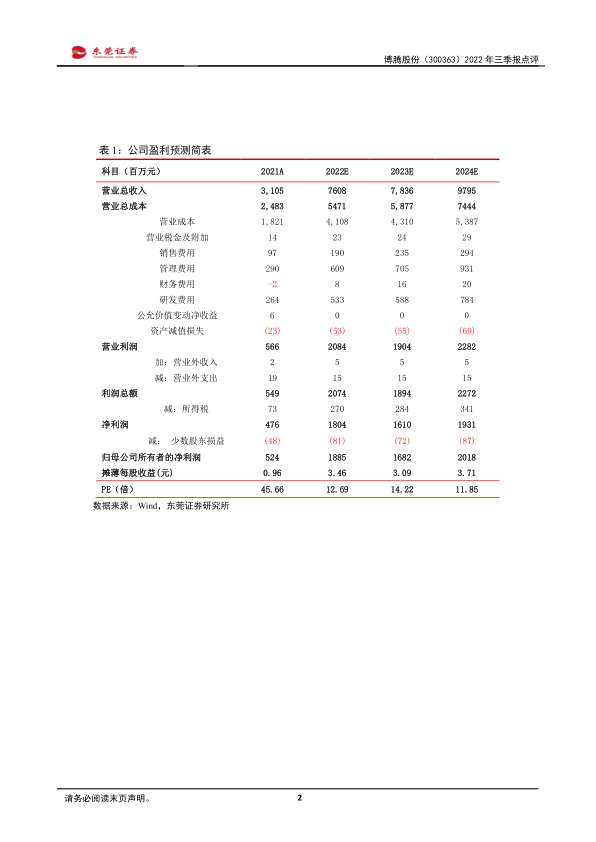

维持推荐评级。公司持续加大市场开拓和项目管线建设,未来成长可期。预计公司2022-2023年的每股收益分别为3.46元、3.09元,对应PE分别为13倍、14倍,维持“推荐”评级。

风险提示:大额订单执行低于预期、行业竞争加剧、汇率波动、人才流失、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用