中心思想

业绩承压下的稳健增长与战略布局

博腾股份在2023年上半年面临营收和归母净利润的显著下滑,主要原因在于上年同期大订单带来的高基数效应以及人员与产能快速扩张导致的成本压力。然而,若剔除大订单影响,公司常规业务收入同比增长约29%,显示出其核心业务的稳健增长态势。同时,公司积极推进全球产能布局,多个研发生产基地预计在2023年下半年陆续投产,为未来发展奠定基础。

新业务驱动未来发展潜力

尽管短期业绩承压,博腾股份的新业务板块,特别是制剂与细胞基因治疗(CGT)业务,展现出强劲的增长势头,营收同比分别增长158%和107%。公司通过引入新客户、拓展新项目以及新研发中心的投产,持续提升新业务能力,这不仅为公司打开了长期发展的向上空间,也预示着未来业绩增长的新驱动力。

主要内容

2023年上半年经营业绩分析

营收与利润短期下滑,常规业务保持韧性

根据报告,博腾股份2023年上半年实现营业收入23.39亿元,同比大幅下滑40.25%。归属于母公司股东的净利润为4.10亿元,同比下滑66.15%;扣除非经常性损益后的归母净利润为3.91亿元,同比下滑67.77%。业绩下滑的主要原因在于2022年同期存在大订单,导致基数较高,以及公司为支持全球化战略和新业务发展而进行的人员与产能快速扩张,推高了成本端压力。值得注意的是,若扣除大订单影响,公司常规业务收入同比增长约29%,表明其核心业务仍保持稳健增长。

盈利预测调整与投资评级维持

鉴于公司面临的成本端压力,开源证券下调了博腾股份2023年至2025年的盈利预测。预计2023-2025年归母净利润分别为6.84亿元、5.48亿元和6.94亿元(原预测为9.36亿元、8.14亿元和10.52亿元),对应的每股收益(EPS)分别为1.25元、1.00元和1.27元。当前股价对应的市盈率(PE)分别为19.9倍、24.9倍和19.6倍。尽管盈利预测下调,但考虑到公司常规业务的持续稳健增长以及新业务所处的快速增长阶段,开源证券维持了“买入”的投资评级。

原料药CDMO业务发展态势

客户与项目数量持续增长

2023年上半年,博腾股份的原料药CDMO业务实现营收22.92亿元,同比下滑41%,这同样受到大订单高基数的影响。然而,公司在客户拓展方面表现积极,报告期内引入国内外新客户46家。新签订单项目数(不含J-Star)达到117个,同比增长约4%,显示出项目获取能力的持续提升。

API产品收入贡献提升

在服务产品方面,公司服务的API产品数量增至106个,同比增加13个。API产品实现的收入为2.10亿元,同比增长6%。这表明公司在推动前端培育项目向后端导流以及向API产品转型升级方面取得了进展。随着更多项目进入后期阶段并转化为API产品,原料药CDMO业务有望持续保持稳健增长。

新业务能力建设与产能扩张

制剂与CGT业务高速增长

博腾股份的新业务能力持续推进,其中制剂业务和细胞基因治疗(CGT)业务在2023年上半年表现亮眼。制剂业务实现营收0.23亿元,同比增长158%;CGT业务实现营收0.23亿元,同比增长107%。制剂业务引入新客户超过20家,新签订单金额约0.81亿元,同比增长146%。CGT业务成功申报4个IND项目,引入新客户23家,新项目32个,新签订单0.22亿元。这些数据表明新业务正成为公司重要的增长引擎。

全球产能布局与新研发中心投产

公司持续推进全球产能布局以支持业务发展。2023年上半年,上海闵行区的新分子研发中心已顺利投产,并已为3个客户的5个项目提供合成大分子服务。此外,上海外高桥的生物大分子研发中心、新泽西的结晶和制剂实验室以及斯洛文尼亚的小分子原料药CDMO研发生产基地预计将于2023年下半年陆续投产。这些新产能的投放将显著增强公司的研发和生产能力,为承接更多高价值项目提供保障,进一步打开长期发展的向上空间。

财务表现与估值指标

关键财务数据概览

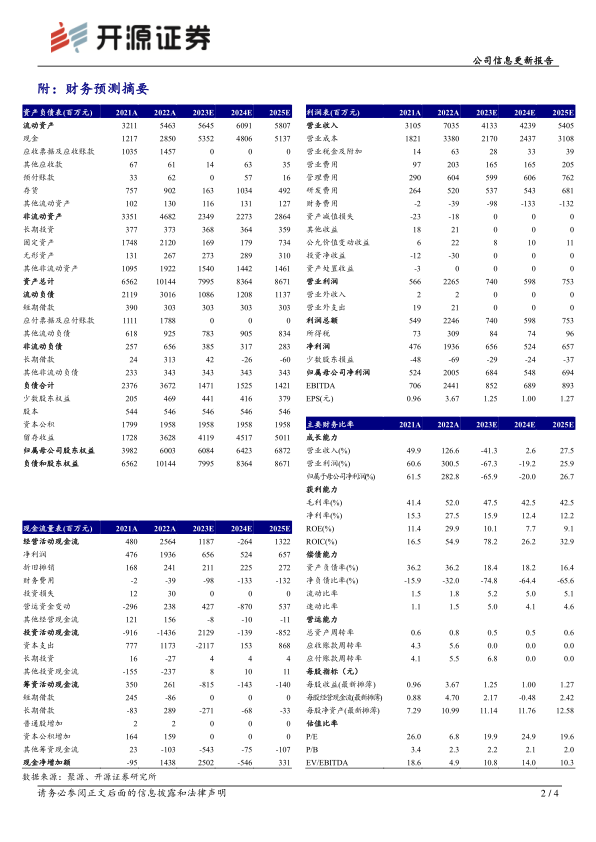

根据财务摘要和估值指标,博腾股份在2021A至2025E期间的营业收入、归母净利润、毛利率、净利率、ROE等指标呈现波动。2022年营收和净利润达到高峰,分别为70.35亿元和20.05亿元,同比增长126.6%和282.8%。2023年预计将出现较大幅度下滑,营收预计41.33亿元(-41.3%),归母净利润6.84亿元(-65.9%)。但预计2024年和2025年营收和净利润将恢复增长,2025年营收预计达到54.05亿元,归母净利润6.94亿元。毛利率预计从2022年的52.0%下降至2023年的47.5%,并在2024-2025年维持在42.5%。

估值分析与未来展望

在估值方面,公司2023年预计市盈率为19.9倍,2024年为24.9倍,2025年为19.6倍。市净率(P/B)预计从2022年的2.3倍下降至2023年的2.2倍,并保持在2.0-2.1倍。尽管短期业绩波动,但分析师认为公司常规业务的稳健增长和新业务的快速发展,以及全球产能的持续扩张,将为公司带来长期的增长潜力。

风险提示

报告中提示了博腾股份可能面临的风险,包括订单交付不及预期、市场竞争加剧以及环保和安全生产风险。这些因素可能对公司的未来业绩和运营产生不利影响。

总结

博腾股份在2023年上半年面临短期业绩压力,营收和归母净利润因大订单高基数和成本扩张而显著下滑。然而,公司常规业务在剔除大订单影响后仍保持约29%的稳健增长,显示出其核心业务的韧性。同时,公司积极推进全球产能布局,多个研发生产基地预计在2023年下半年陆续投产,为未来发展提供坚实基础。特别值得关注的是,制剂与细胞基因治疗(CGT)等新业务板块实现了高速增长,通过引入新客户、拓展新项目和新研发中心的投产,为公司打开了长期发展的向上空间。尽管盈利预测有所下调,但基于常规业务的稳健表现和新业务的强劲增长潜力,开源证券维持了“买入”评级。公司在医药生物CDMO领域通过多元化业务和技术创新,有望克服短期挑战,保持竞争力并实现可持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用