博腾股份(300363)

事件:2023年10月27日,博腾股份发布2023年三季报业绩。前三季度公司实现营业收入30.37亿元,同比下降41.79%;归母净利润4.52亿元,同比下降71.36%;扣非归母净利润4.25亿元,同比下降73.08%。单季度看,公司Q3实现营业收入6.98亿元,同比下降46.44%;归母净利润0.41亿元,同比下降88.65%;扣非归母净利润0.34亿元,同比下降90.68%。

前期大订单已全部交付完毕,小分子原料药CDMO持续引入订单、客户。

小分子原料药CDMO方面前三季度实现收入29.42亿元,同比下降43%,主要系前期收到的重大订单在去年同期交付较多,截至2023年Q3大订单已全部交付完毕。前三季度公司为全球约300家客户提供小分子原料药CDMO服务,新增客户77家;已签订项目订单592个,同比增长32%,交付项目448个,同比增长35%;API产品实现收入3.39亿元,同比增长31%,服务产品数量达114个,比去年同期增加17个;前三季度工艺验证项目交付11个,还有13个正在执行中。

积极拓展制剂和基因细胞治疗CDMO能力,新业务成长显著。(1)小分子制剂CDMO快速放量,前三季度收入为0.61亿元,同比增长237%;服务项目119个,新签订单1.44亿元,同比增长211%。(2)基因细胞治疗CDMO业务实现营收0.32亿元,同比增长85%,引入44家新客户和64个新项目。由于下游客户融资遇冷,CGT CDMO新签订单未达年初预期,前三季度新签订单约0.58亿元,同比下降46%。Q3博腾生物签订首个细胞治疗临床项目订单,帮助客户加速细胞治疗产品的临床试验和未来商业化生产。(3)合成大分子能力的建设落地,前三季度已承接9个客户的合成大分子服务,实现收入196万元。

全球布局新产能和新能力,生物药CDMO服务能力持续突破。(1)Q3上海外高桥抗体和ADC研发中心投入使用,为客户提供抗体和ADC成药性研究、细胞株构建、ADC偶联工艺开发、分析方法开发和验证等CMC服务,原液和制剂GMP生产车间预计在Q4投用。(2)美国新泽西结晶和制剂研发新场地投产,拥有三间灵活的、模块化的制剂GMP设施,还配有专用GMP喷雾干燥车间和GMP药物中间体车间,进一步提升公司原料药和制剂一体化服务能力。(3)斯洛文尼亚研发生产基地建设也在加快推进中。

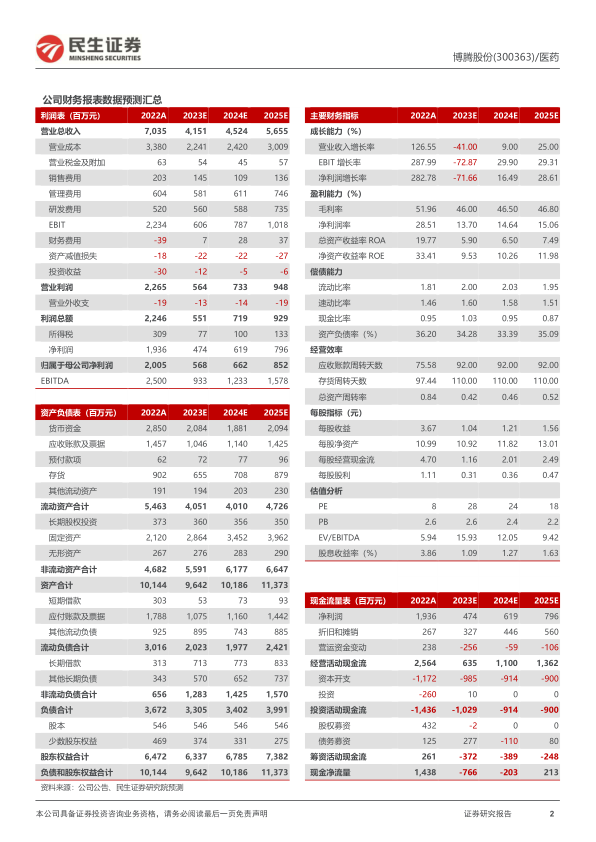

投资建议:我们预计2023-2025年公司归母净利润分别为5.68/6.62/8.52亿元,对应PE为28/24/18倍,维持“推荐”评级。

风险提示:前期收到的重大订单终端需求下降的风险、固定资产投资风险、环保安全风险、汇率波动风险、新业务投资风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用