博腾股份(300363)

事项:

(1)公司23年实现营收36.67亿元(-47.87%)。实现归母净利润2.67亿元(-86.69%),扣非后归母净利润2.48亿元。分红预案:拟每10股派现4.87元(含税)。

(2)公司24Q1实现营收6.78亿元(-50.81%),实现归母净利润-0.95亿元(-131.20%),扣非后归母净利润-0.93亿元(-131.55%)。

平安观点:

行业供需变化影响收入增长

国内外创新药产业链供需格局的变化对业内公司收入增长造成影响。博腾23年核心业务小分子CDMO新签项目数(不含J-STAR)同比增长14%,订单量增长有所放缓。叠加国内订单因竞争出现价格下降(海外价格体系不变)等因素,公司整体收入增长放缓。

公司23年临床后期及商业化业务收入28.73亿元,剔除大订单后大约同比增长19%左右,临床早期业务实现收入6.45亿元,同比增长5.10%。24Q1实现营收6.78亿元,剔除大订单基数后收入同比基本持平。

多因素致毛利率下降,收入基数下降提升费用率

大订单完全交付后,23Q4-24Q1的季度毛利率分别为15.10%和15.84%。常规业务毛利率低主要原因包括:(1)会计调整,部分研发费用被调整至成本项,若无该项调整,24Q1毛利率估计在27%-28%左右;(2)产能利用率不足+产能大小错配,产出较少情况下固定成本不能充分分摊;(3)国内项目报价偏低,可参考23年报临床早期业务(早期业务来自国内的比重较大)毛利率为8.43%(-24.15pct)。

公司已对销售、管理等费用进行较严格的控制,费用绝对额趋于稳定甚至有所下降,但在没有大订单后整体收入下降,费用率有所提升。另外

公司23年提了9512万元资产减值损失,估计24年不再会有大量此类减值。

核心业务亟需规模化订单释放利用率,新兴业务亏损可控

基于上述因素,公司核心小分子CDMO业务好转的关键因素是充足、可持续的中大规模订单。目前小分子CDMO产能的主要投入主要是斯洛文尼亚基地的建设与301车间的改建,后续待转固项目有限。24Q1公司因小分子CDMO海外市场需求增长,新签订单出现恢复性增长,若后续该恢复趋势能够延续,公司盈利有望得到改善。

23年公司新兴业务合计带来1.69亿元亏损,24Q1合计亏损0.51亿元。为控制整体现金流安全,公司新兴业务的布局和资源配置结合和节奏将得到优化,预期后续相关投入会有所减少,亏损体量有望逐步收窄。

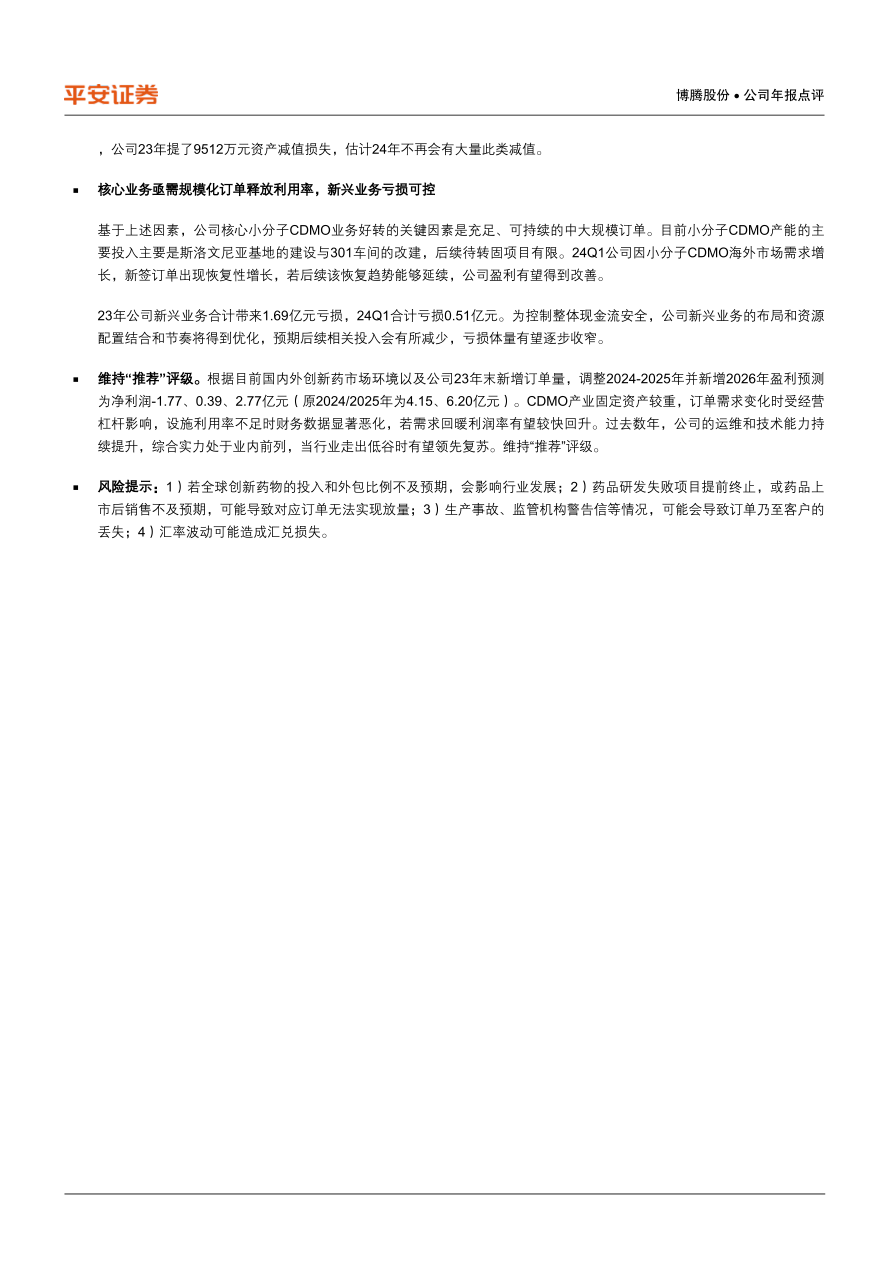

维持“推荐”评级。根据目前国内外创新药市场环境以及公司23年末新增订单量,调整2024-2025年并新增2026年盈利预测为净利润-1.77、0.39、2.77亿元(原2024/2025年为4.15、6.20亿元)。CDMO产业固定资产较重,订单需求变化时受经营杠杆影响,设施利用率不足时财务数据显著恶化,若需求回暖利润率有望较快回升。过去数年,公司的运维和技术能力持续提升,综合实力处于业内前列,当行业走出低谷时有望领先复苏。维持“推荐”评级。

风险提示:1)若全球创新药物的投入和外包比例不及预期,会影响行业发展;2)药品研发失败项目提前终止,或药品上市后销售不及预期,可能导致对应订单无法实现放量;3)生产事故、监管机构警告信等情况,可能会导致订单乃至客户的丢失;4)汇率波动可能造成汇兑损失。

微信扫一扫-立即使用

微信扫一扫-立即使用