博腾股份(300363)

单Q3收入恢复正增长,利润亏损环比持续收窄

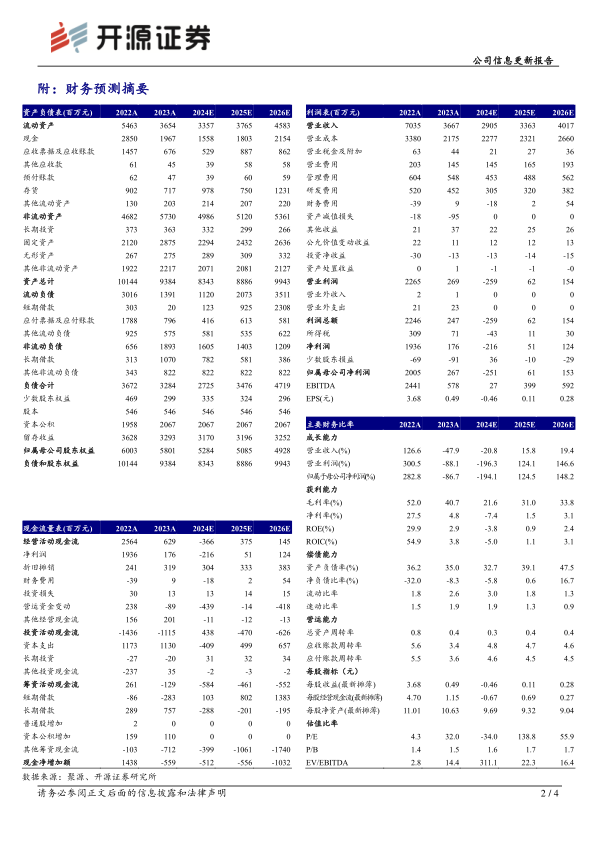

2024Q1-3,公司实现营收21.25亿元,同比下滑30.02%,剔除重大订单影响后收入同比增长约6%;归母净利润-2.06亿元,扣非归母净利润-2.13亿元。单看Q3,公司实现营收7.73亿元,同比增长10.73%,环比增长14.65%,剔除大订单同比增长约29%;归母净利润-3639万元,扣非归母净利润-3939万元,亏损较Q2收窄;毛利率31.09%,环比增长9.28pct;净利率-6.52%,环比增长7.13pct。制剂、ADC与CGT CDMO三大新兴业务还处于早期阶段,前三季度合计影响归母净利润约-1.66亿元。考虑公司新兴业务对利润端影响较大,我们下调盈利预测,预计2024-2026年归母净利润为-2.51/0.61/1.53亿元(原预计-0.95/1.11/2.88亿元),EPS为-0.46/0.11/0.28元,2025-2026年PE为138.8/55.9倍,鉴于公司亏损环比收窄、小分子CDMO在手订单稳健增长,维持“买入”评级。

小分子原料药CDMO项目数量与质量稳健增长,在手订单稳健增长

2024Q1-3,公司小分子原料药CDMO业务实现营收19.68亿元,同比下滑约33%,剔除大订单影响同比增长3%。截至2024年9月底,小分子原料药CDMO业务未完成在手订单金额同比增长超40%。2024H1公司已签订单项目数(不含J-STAR)533个,同比增长约14%;实现交付项目数408个,同比增长约26%。2024H1公司服务API产品数146个,同比增加约40个;API产品实现收入2.98亿元,同比增长42%。随着前端培育项目向后端逐步导流及持续向API转型,小分子原料药CDMO业务有望恢复稳健增长。

新业务能力持续推进,新签订单金额快速增长

2024Q1-3,制剂与CGT业务分别实现营收1.01/0.40亿元,同比增长65%/27%;多肽与寡核苷酸及ADC实现收入约1304万元。2024H1,制剂业务已为108家客户提供约124个制剂项目服务;新签制剂订单金额约1.13亿元,同比增长40%。CGT业务引入新客户29家、新项目62个,新签订单0.62亿元,同比增长188%。

风险提示:订单交付不及预期;市场竞争加剧;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用