华大智造(688114)

投资要点

事件:2023年8月10日晚华大智造发布2023年半年度报告,2023H1公司营收14.43亿元(-38.9%,括号内为同比,下同),归母净利润-0.98亿元(-128.5%),扣非归母净利润-1.36亿元(-139.5%)。单Q2营收8.24亿元(-27.7%),归母净利润5179万元(+3319.7%),扣非归母净利润2948万元(+173.2%)。

基因测序业务多点开花,海外市场表现亮眼:分业务来看,公司基因测序业务2023H1营收10.98亿元(+39.9%),其中仪器设备营收4.59亿元(+35.7%),试剂耗材营收6.24亿元(+42.1%),服务及其他营收0.15亿元(+96.2%),其中单Q2基因测序业务营收6.7亿元(+66.6%);分地域来看,2023H1中国区营收6.95亿元(+36.4%),亚太区营收1.84亿元(+11.0%),欧非区营收1.44亿元(+83.6%),美洲区营收0.74亿元(+141.3%),其中单Q2中国区营收4.0亿元(+46%),亚太区营收1.2亿元(+112%),欧非区营收1.0亿元(+86%),美洲区营收0.44亿元(+146%)。2023H1实验室自动化与新业务分别营收1.2/2.2亿元,其中常规业务稳步增长,以实验室自动化业务为例,常规业务2023H1营收7679万元,环比2022H2增长25.32%。

我们认为公司半年报的看点主要为:①单Q2扭亏为盈,毛利率与归母净利率同比环比均有明显提速;②2023H1测序仪全球新装机量总数同比增长63%,累计装机量超2910台,装机总量快速增长;③2023年以来全线测序产品在全球大多数地方均开售,2023H1全球各区域均较快增长,欧非区与美洲区表现亮眼,海外员工数较2022年底增长35%,全球化步伐加速;④持续加大研发投入,2023H1研发费用同比增长30%,公司在专利壁垒的加固、产品矩阵的完善、核心原材料的自主可控、DNBSEQ-T20×2的企业客户落地等均有所突破。我们认为基因测序仪壁垒高、格局好,华大智造国内替代Illumina份额,海外全球化扩张加速,随着装机量的持续提升,业绩有望保持快速增长。

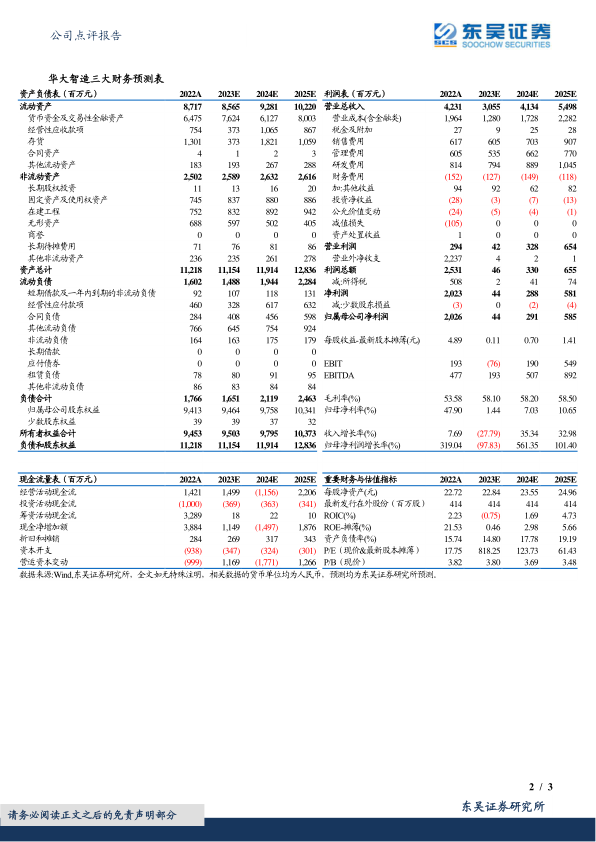

盈利预测与投资评级:我们预计公司2023-2025年分别营收30.55/41.34/54.98亿元,归母净利润分别为0.44/2.91/5.85亿元,考虑到公司具备较强成长性,维持“买入”评级。

风险提示:海外业务拓展不及预期;专利诉讼风险;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用