华大智造(688114)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入29.11亿元(yoy-31.19%),实现归母净利润-6.07亿元(yoy-129.98%),扣非归母净利润-6.83亿元(yoy-358.54%),经营活动产生的现金流量净额-8.70亿元(yoy-161.22%)。2024年一季度实现营业收入5.31亿元(yoy-14.26%),归母净利润-2.01亿元,扣非归母净利润-2.13亿元。

点评:

基因测序业务收入2023年增长30%,产品矩阵完善,试剂逐步上量。2023年公司实现营业收入29.11亿元(yoy-31.19%),主要是因为实验室自动化产品需求萎缩,仅实现收入2.18亿元(yoy-82.51%)。就基因测序业务来看,公司2023年发布了多款新产品,包括超高通量测序仪DNBSEQ-T20×2,中低通量测序仪DNBSEQ-G99和小型化测序仪DNBSEQ-E25,进一步丰富了产品矩阵,增强了市场竞争力,实现收入22.91亿元(yoy+30.31%),其中测序仪新增销售装机854台(yoy+41.39%),占全球新增装机市场份额的18.7%,仪器设备实现收入8.98亿元(yoy+18.75%),测序试剂耗材实现收入13.54亿元(yoy+38.31%),增速快于仪器设备,呈现放量增长趋势。

全球化布局深化,美洲及欧非区域引领增长。公司2023年持续推动业务全球化布局,业务布局覆盖100多个国家和地区,服务超过2800个用户,海内外齐头并进。就基因测序业务区域分布来看,国内市场2023年基因测序业务实现收入14.38亿元(yoy+24.38%),新增销售装机量695台,占中国新增装机市场份额47.3%,蝉联第一;海外市场实现收入8.49亿元(yoy+41.82%),其中美洲、欧非区引领增长,美洲区全线测序产品开售,实现收入1.59亿元(yoy+160%),欧非区实现收入3.67亿元(yoy+48%),亚太区实现收入3.23亿元(yoy+11%)。

市场及研发高投入导致短期亏损,布局未来,成长可期。公司致力于成为全球领先的生命科技核心工具缔造者,打造性能领先、成本可及的生命科技核心工具体系,推动组学工具创新,扩大组学技术可及性,拓展产业应用新空间。2023年公司持续加大对新产品、新技术的研发投入,以及市场拓展力度,研发投入达9.1亿元,研发费用率达31.26%(yoy+12pp),销售费用率达28.58%(yoy+14pp),我们认为公司持续加大虽然短期内增加了费用,但有助于公司长期竞争力的提升,未来成长可期。

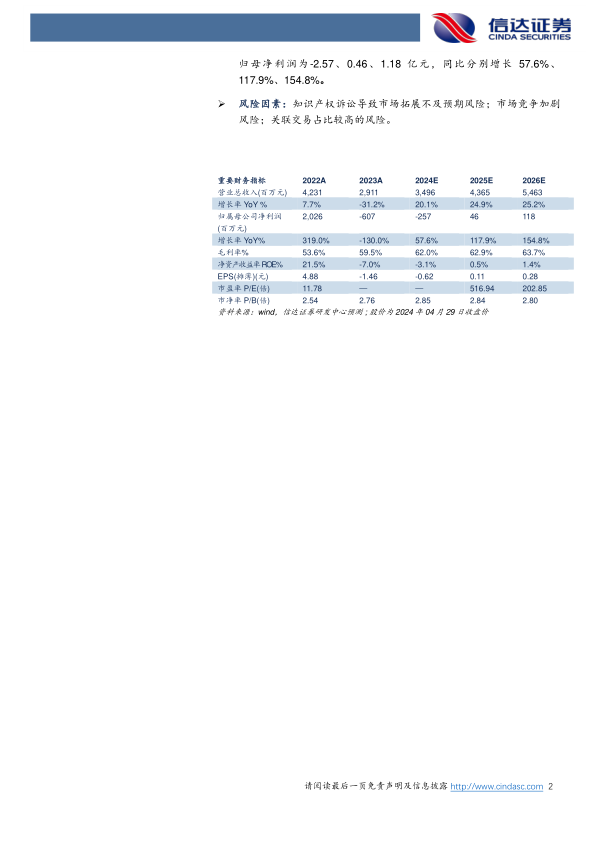

盈利预测:我们预计公司2024-2026年营业收入分别为34.96、43.65、54.63亿元,同比增速分别为20.1%、24.9%、25.2%,实现归母净利润为-2.57、0.46、1.18亿元,同比分别增长57.6%、117.9%、154.8%。

风险因素:知识产权诉讼导致市场拓展不及预期风险;市场竞争加剧风险;关联交易占比较高的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用