华大智造(688114)

投资要点

事件:公司发布2024年员工持股计划,拟将144.5万股授予35名员工,包括董事、高级管理人员、核心技术人员以及业务骨干人员,授予价格为26.15元/股。公司近期获得华大研究院的时空组学产品和纳米孔测序产品的独家经销权,成为首个拥有测序仪、时空组学和单细胞测序三大技术管线的测序平台提供商。

发布员工持股计划,彰显公司持续发展信心。本次激励计划考核年度为2024-2025两个会计年度,以2023年与突发公共卫生事件无关的营业收入(27.09亿元)为业绩基数,2024-2025年营业收入增速分别达到20%、44%。本次激励对象包括外籍人员,主要原因在于对该外籍激励员工在公司核心岗位担任重要职务,在技术研发创新、海外市场拓展等方面起到重要作用。

重磅引入时空组学和纳米测序孔产品,测序业务再添两大利器。公司获得华大研究院及华大科技控股时空一体机、显微镜、时空可视化试剂套装相关产品知识产权的独家授权,许可限期至2029年,以销售收入6%计算许可费用,预计2024年度授权许可费用金额不超过1179万元。公司与华大三箭齐发、华大序风科技签订经销协议,获得时空组学产品(时空组学试剂盒、芯片等试剂耗材)和纳米测序仪(设备及试剂耗材等产品)的全球市场经销权,预计2024年度关联采购金额分别不超过1.1、0.9亿元。公司将两大业务纳入体系后,公司将成为拥有测序仪、时空组学和单细胞测序三大体系的测序平台提供商,进一步增强公司可持续经营能力。

测序业务快速增长,不断推出产品矩阵式布局。2023年公司营业收入29.1亿元,其中基因测序业务实现收入22.9亿元(+30.31%),包括仪器设备收入9.0亿元(+18.8)%,试剂耗材收入13.5亿元(+38.3%)。2024Q1公司营业收入5.3亿元,其中基因测序业务实现收入4.5亿元(+4%),海外实现高速增长,实现收入1.6亿元(+19%)。近期,公司陆续推出新一代测序试剂StandardMPS2.0、MGISEQ-2000RS FluoXpert多组学分析仪、MGIDS-1000等自有产品,并计划于下半年陆续导入全线主流测序平台,正式开启基因测序质量Q40时代,显著提高各类应用场景测序精确度,减少测序数据量,测序成本进一步降低。

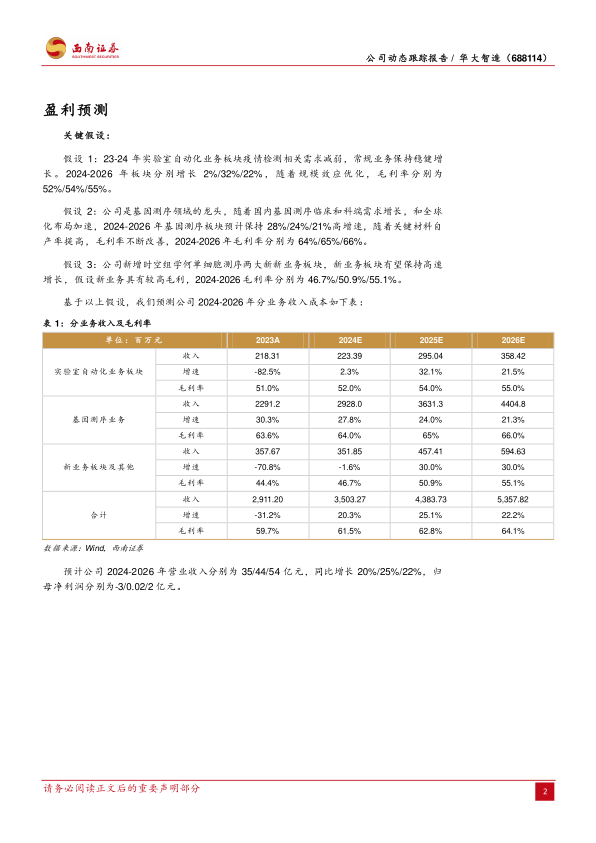

盈利预测:预计公司2024-2026年营业收入分别为35/44/54亿元,同比增长20%/25%/22%,归母净利润分别为-3/0.02/2亿元。

风险提示:销售不及预期风险;专利诉讼风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用