华大智造(688114)

事件:近日,公司发布2024年第三季度报告:2024年前三季度实现营业收入18.69亿元,同比下降15.19%;归母净利润-4.63亿元,同比下降134.28%;扣非归母净利润-4.97亿元,同比下降104.56%。我们认为,利润端亏损的主要原因为(1)受宏观环境影响,收入下降致使毛利贡献额下降;(2)海外费用投入持续增加;(3)国际化营销网点建设、基建工程完工投入使用导致固定成本增加;(4)公司持续推动产品创新和迭代,保持研发投入。

其中,2024年第三季度实现营业收入6.60亿元,同比下降13.22%;归母净利润-1.65亿元,同比下降65.54%;扣非归母净利润-1.73亿元,同比下降60.82%。

销售装机量逆势增长,中小机型加速装机、大机型带动试剂放量

2024年前三季度,受宏观环境和行业政策影响,终端客户对固定资产的投资减少且采购周期拉长,使得测序仪设备整体采购量有所减少。但公司实现了逆势增长,基因测序仪前三季度累计销售装机量超670台,同比增长4%,且中国区新增测序仪占有率较2023年有所提升。截至2024年9月底,公司累计销售装机量接近4000台。

2024年前三季度,中小通量测序仪DNBSEQ-G99和DNBSEQ-E25装机快速增长。其中,DNBSEO-G99销售装机量达到210台,同比增长33%。DNBSEO-E25具有对实验室环境要求低,安装、维护简便的优势,前三季度实现装机93台,装机量同比增长564%。随着高通量测序仪DNBSEO-T7累计装机量的增长,DNBSEO-T7测序试剂消耗量保持持续增长趋势,2024年前三季度实现收入4.5亿元,同比增长19%。

在手订单同比增长,业绩驱动力充足

截至2024年9月30日,公司在手订单为8.2亿元,同比增长34.43%,业绩驱动力充足。其中,中国区订单5.2亿元,占比63%,海外订单3.0亿元,占比37%。按业务线划分,基因测序仪业务在手订单6.1亿元,占比74%,新业务在手订单1.4亿元,占比17%,实验室自动化在手订单0.7亿元,占比9%。

公司持续推进营销网络建设,净利率暂时承压

2024年前三季度,公司的综合毛利率同比提升1.72pct至61.47%。销售费用率、管理费用率、研发费用率、财务费用率分别为33.80%、21.38%、29.61%、-1.18%,同比变动幅度分别为+8.38pct、+5.41pct、+0.47pct、+2.46pct。其中,销售费用率的变动,主要受海外区域尚处在投入期,收入规模尚未打开,前期的海外区域销售扩展的费用投入持续增加的影响;管理费用率的变动,我们认为主要受基建工程完工致使公司折旧摊销费用、水电物业等费用增加的影响;财务费用率的变动主要系汇兑损益影响。综合影响下,公司整体净利率同比下降16.03pct至-24.97%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为58.38%、33.99%、23.36%、27.52%、-3.79%、-25.08%,分别变动-4.66pct、+6.92pct、+6.89pct、-0.10pct、-7.70pct、-11.79pct。其中,综合毛利率降幅较大,我们预计主要系收入规模下降导致成本摊薄效果减弱。

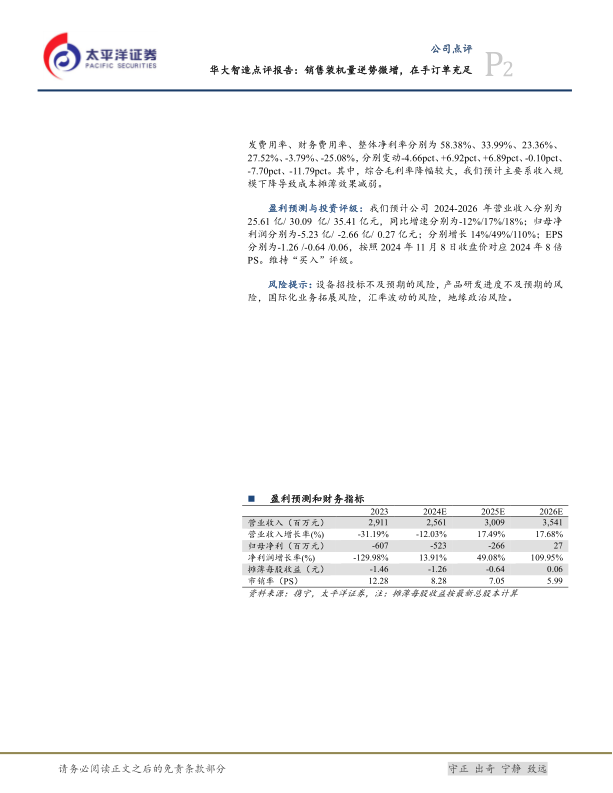

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为25.61亿/30.09亿/35.41亿元,同比增速分别为-12%/17%/18%;归母净利润分别为-5.23亿/-2.66亿/0.27亿元;分别增长14%/49%/110%;EPS分别为-1.26/-0.64/0.06,按照2024年11月8日收盘价对应2024年8倍PS。维持“买入”评级。

风险提示:设备招投标不及预期的风险,产品研发进度不及预期的风险,国际化业务拓展风险,汇率波动的风险,地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用