中心思想

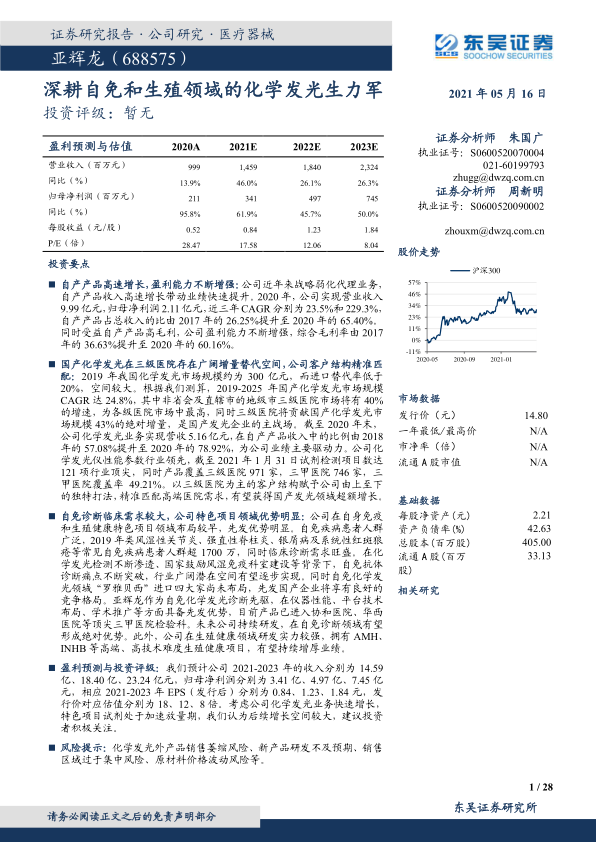

亚辉龙业绩高速增长与业务结构优化

亚辉龙作为体外诊断领域的创新型企业,近年来通过战略性弱化代理业务并聚焦自产产品,实现了营业收入和归母净利润的高速增长。2020年,公司营业收入达到9.99亿元,归母净利润2.11亿元,近三年复合增长率分别高达23.5%和229.3%。自产产品收入占比从2017年的26.25%提升至2020年的65.40%,带动综合毛利率从36.63%显著提升至60.16%,盈利能力持续增强。

化学发光与特色诊断领域领先布局

公司核心业务化学发光免疫分析法迅速崛起,2020年实现收入5.16亿元,占自产产品收入的78.92%,成为业绩主要驱动力。亚辉龙凭借性能优异的化学发光仪器和覆盖121项检测项目的试剂菜单,精准匹配三级医院需求,尤其在自身免疫和生殖健康等特色项目领域形成显著先发优势。面对中国化学发光市场广阔的进口替代空间(2020年国产市占率约20%)和三级医院作为主要增量市场的趋势,亚辉龙“由上至下”的市场打法有望实现超额增长。在自身免疫诊断这一进口品牌尚未大规模布局化学发光领域的“失地”,以及生殖健康领域,亚辉龙凭借AMH、INHB等独家或领先项目,有望打开巨大的潜在市场空间。

主要内容

自产产品驱动业绩增长与盈利能力提升

亚辉龙生物科技股份有限公司成立于2008年,专注于临床实验室整体解决方案,主营化学发光免疫分析法为主的体外诊断仪器及配套试剂的研发、生产和销售。公司拥有化学发光、免疫印迹、免疫荧光和酶联免疫四大体外诊断技术平台,产品线覆盖自身免疫、感染免疫、生殖健康等多个业务领域。

财务数据显示,亚辉龙业绩表现出色。2020年公司实现营业收入9.99亿元,归母净利润2.11亿元,近三年营业收入和归母净利润的复合增长率分别达到23.53%和229.3%。公司战略性弱化代理业务,自产产品收入高速增长,2020年达到6.53亿元,近三年复合增速为67.5%,远高于代理业务。自产产品占总收入的比重从2017年的26.3%提升至2020年的65.4%。受益于自产产品的高毛利,公司综合毛利率由2017年的36.63%大幅提升至2020年的60.16%。

化学发光市场突围与三级医院战略

化学发光赛道优质,进口替代空间广阔

化学发光免疫分析(CLIA)凭借更高的灵敏度、更宽的线性动力学范围和更准确稳定的检测结果,已取代酶联免疫成为临床免疫诊断主流技术。2019年中国化学发光市场规模约为300亿元,2014-2019年复合年增长率(CAGR)达25%。然而,该市场仍由进口品牌主导,2018年罗氏、雅培、贝克曼和西门子“进口四大家”合计占据超80%的市场份额,国产市占率仅为12.5%(2020年约20%),进口替代空间巨大。

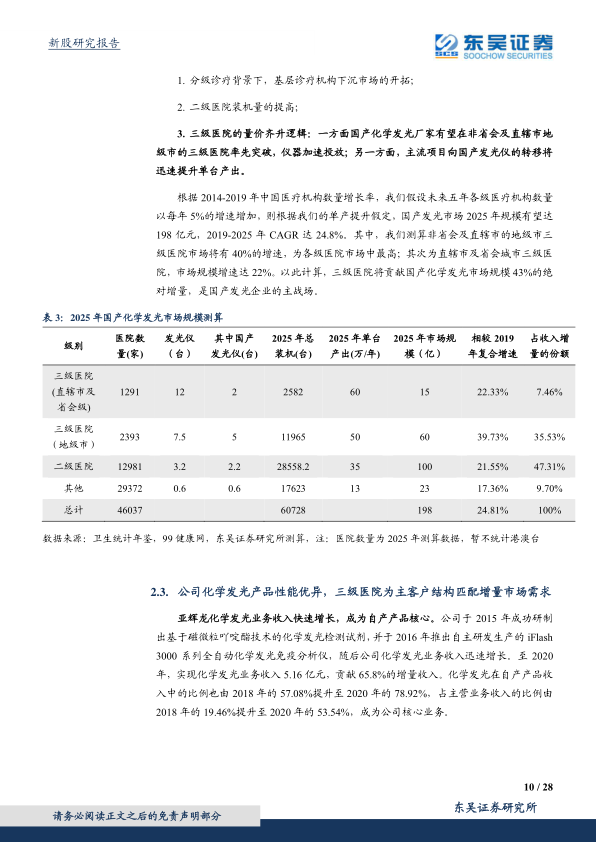

未来国产化学发光行业的主要增量空间来自三级医院的量价齐升

根据测算,未来五年(2019-2025年)国产化学发光市场规模CAGR有望达24.8%,达到198亿元。其中,非省会及直辖市的地级市三级医院市场将有40%的增速,为各级医院市场中最高,三级医院将贡献国产化学发光市场规模43%的绝对增量,是国产发光企业的主战场。这一增长主要来源于分级诊疗背景下基层诊疗机构的开拓、二级医院装机量的提高以及三级医院的量价齐升(仪器加速投放和主流项目向国产发光仪转移)。

公司化学发光产品性能优异,三级医院为主客户结构匹配增量市场需求

亚辉龙化学发光业务收入快速增长,2020年实现5.16亿元,占自产产品收入的78.92%,成为公司核心业务。公司拥有iFlash 3000(300T/h)、iFlash 1800(180T/h)等全自动化学发光免疫分析仪,以及iModules免疫分析流水线(最高1200T/h)和iTLA自动化样本处理系统,产品矩阵精简齐全,满足不同级别医院需求。截至2021年1月31日,公司化学发光检测菜单共有121个项目,在试剂菜单数量上处于行业领先地位。公司客户结构以三级医院为主,截至2020年末,产品覆盖国内医疗机构客户2757家,其中三级医院971家,三甲医院746家,三甲医院覆盖率达49.21%。这种“由上至下”的市场打法精准匹配高端医院需求,有望在国产发光领域获得超额增长。

自免与生殖健康:特色诊断的蓝海机遇

自免诊断存在较大临床需求,未来化学发光市场空间广阔

自身免疫性疾病患者基数庞大,2019年类风湿性关节炎、强直性脊柱炎、银屑病及系统性红斑狼疮等常见自免疾病患者人群超1700万,并以每年0.5%-0.6%的速度增长。自身抗体是自身免疫疾病的重要标志,其精确检测对诊断、用药辅导及预后监测具有重要临床意义。然而,自免疾病诊断存在患者诊断意识低、早期症状不典型、传统方法学(如间接免疫荧光法)存在缺陷以及临床缺少对应科室等痛点。未来,化学发光技术凭借高灵敏度、准确度、全自动和定量检测的优势,将逐步取代传统方法,引领自身抗体检测的“定量化”趋势。政府鼓励加速风湿免疫科建设和分级诊疗制度的推行,也将长期利好自身免疫病诊断市场的快速放量。

自身抗体成化学发光“失地”,亚辉龙有望打开潜在市场空间

2018年中国自免诊断市场规模约为11.6亿元,80%的市场份额被欧蒙、沃芬等欧美进口品牌垄断,但这些进口品牌在自免化学发光领域布局较晚。罗氏、雅培等进口化学发光“四大家”也未大规模涉足自免化学发光领域,主要原因包括全球市场规模相对较小、试剂开发壁垒高以及国内收费标准不统一等。这为亚辉龙等国产企业提供了宽松的竞争格局和先发优势。亚辉龙作为较早定位特色检验项目的国产化学发光企业,目前拥有31项自身抗体检测化学发光项目,处于国产品牌领先地位。公司化学发光仪器已进入北京协和医院、四川大学华西医院等一流风湿免疫疾病检验科室,实现了自身抗体的定量、自动化检测。2020年亚辉龙研发费用率为10.33%(若仅考虑自产产品收入则达15.79%),持续高研发投入有望推动其在自免检测化学发光领域持续引领行业发展。

打造生殖健康领域整体解决方案,或成公司另一王牌

生殖性激素检测是化学发光领域的常规项目,占据国内化学发光市场18.2%的份额。受益于出生率下降、二胎政策放开、高龄产妇增多等趋势,性激素和生殖类项目的检测频率有望逐步提高,细分市场整体利好。亚辉龙在国内首家获得抗缪勒氏管激素(AMH)和抑制素B(INHB)化学发光试剂注册证,筑造了差异化优势。AMH是卵巢储备功能预测的优选指标,INHB是卵巢储备功能和睾丸曲细精管功能的主要标记物。公司依托磁微粒吖啶酯化学发光平台,提供涵盖AMH、INHB、TORCH、唐筛等26个生殖健康类诊断项目,致力于提供贯穿整个生育健康周期的检测整体解决方案,有望成为公司在化学发光领域的又一王牌。

盈利预测与风险提示

根据预测,亚辉龙2021-2023年的收入将分别达到14.59亿、18.40亿、23.24亿元,归母净利润分别为3.41亿、4.97亿、7.45亿元,净利润三年复合增速高达52.39%。发行价对应的2021-2023年市盈率分别为18倍、12倍、8倍。报告建议投资者积极关注。

风险提示包括:化学发光外产品销售萎缩风险、新产品研发不及预期、销售区域过于集中风险(主要收入来源于华南地区)以及原材料价格波动风险。

总结

亚辉龙作为一家专注于体外诊断的创新型企业,通过聚焦自产化学发光产品,实现了显著的业绩增长和盈利能力提升。公司在2020年营收达9.99亿元,归母净利润2.11亿元,自产产品收入占比提升至65.40%,综合毛利率达60.16%。在国产化学发光市场广阔的进口替代空间中,亚辉龙凭借其高性能仪器和丰富的试剂菜单,尤其在三级医院市场采取“由上至下”的精准打法,有望获得超额增长。此外,公司在自身免疫和生殖健康等特色诊断领域建立了先发优势,特别是在自身免疫化学发光这一进口品牌尚未大规模布局的“失地”,以及拥有AMH、INHB等独家或领先项目的生殖健康领域,展现出巨大的市场潜力。预计未来三年,亚辉龙将保持高速增长,净利润复合增速有望超过50%,具备较高的投资关注价值。

微信扫一扫-立即使用

微信扫一扫-立即使用