中心思想

亚辉龙:自免龙头驱动化学发光赛道,国产替代潜力巨大

本报告核心观点指出,亚辉龙作为自身免疫诊断领域的领先企业,正凭借其在化学发光技术上的深耕和差异化竞争策略,成功切入高景气度的化学发光主赛道。在国产技术追赶、医保控费以及细分市场需求增长等多重因素驱动下,公司有望实现进口替代,释放巨大的市场增量空间,并逐步迈向规模化、平台化和国际化的巨头之路。

战略路径明确,盈利能力与估值优势显著

亚辉龙通过“自上而下”的战略,利用自身免疫诊断项目的优势带动仪器入院,并逐步向常规试剂拓展,实现业务放量。公司在三甲医院的覆盖率快速提升,常规试剂质量获得临床认可,为中长期增长奠定基础。尽管面临政策和竞争风险,但其在可比公司中展现出更高的利润增速CAGR和更低的估值水平,具备显著的投资价值。

主要内容

1 化学发光诊断市场概览与国产机遇

1.1 国内化学发光市场高景气度与增长驱动

免疫诊断作为体外诊断(IVD)的重要组成部分,2019年市场占比达36%。其中,化学发光已成为免疫诊断的主流方法,2019年市场占比高达85%。据华经产业数据,2021年我国化学发光市场规模超过320亿元,2010-2021年复合年增长率(CAGR)为31.6%。尽管2017-2021年增速有所放缓至15%,但随着化学发光在免疫诊断市场占比趋于稳定,预计未来将与IVD行业保持同步增长,CAGR有望维持在18%左右。

1.2 外资主导下的三级医院市场与国产突破需求

在三级医院,外资品牌在化学发光仪器保有量上远高于国产厂家(比例约为8:3),主导国内市场,其中“罗雅贝西”四大巨头市占率超过75%。三级医院贡献了公立医院检查收入的76.8%,是诊断需求高、规模大的市场。国产企业虽在二级及以下医院拥有超过3万台的仪器保有量,但由于这些医院规模和检测需求偏小,单台产值较低。因此,国产企业需在三级医院实现突破,以释放中远期业务的持续放量潜力。

2 行业格局重塑:技术追赶、差异化与控费

2.1 国产技术追赶与先发者“停滞”

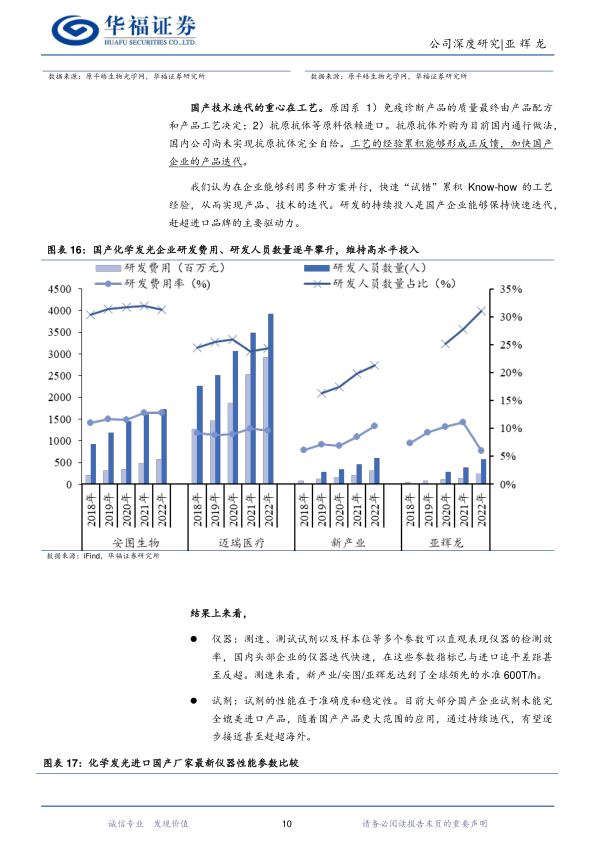

海内外化学发光技术存在代差,外资企业凭借先发优势长期主导市场。然而,诊断项目性能存在“天花板”,例如罗氏2002年的甲状腺球蛋白抗体(Anti-Tg)试剂盒指标已达到国内2018年行业标准,使得先发者进入技术“停滞”期。这为国产企业提供了弥合技术差距的空间。国产企业通过持续高投入研发(研发费用和研发人员数量逐年攀升),在仪器测速(如新产业/安图/亚辉龙达到600T/h)等参数上已追平甚至反超进口品牌。

2.2 差异化竞争:细化检测需求是入院关键

化学发光系统封闭,转换成本高,常规项目同质化使得后发者难以通过直接替代入院。因此,国产企业采取差异化竞争策略,从小项目切入,满足进口企业“轻视”的细分诊断需求(小项目市场占比约15.4%)。亚辉龙通过自身免疫诊断项目的化学发光法迭代,成功在三级医院实现仪器装机,验证了这一策略的有效性。

2.3 医保控费驱动下的“性价比”优势

随着医保改革深化,控费成为重要目标。检测试剂采购纳入医院成本,价格因素重要性提升。国产企业检测试剂价格显著低于进口品牌,例如乐普医疗的胰岛素检测试剂盒单价为42元/测试,而罗氏诊断为104元/测试。此外,安徽省对进口癌胚抗原、甲胎蛋白等主流检测项目加收100%。国产端的价格优势有望长期延续,为国产替代提供有力支撑。

3 亚辉龙:自免龙头崛起之路

3.1 短期:自免诊断标杆带动“自上而下”入院

亚辉龙利用自身免疫诊断优势项目带动仪器入院。国内自免诊断市场潜力巨大,2021年市场规模为17.14亿元,仅占国内IVD市场的1.3%,远低于全球12%的水平。我国自身免疫病确诊人数约2000万人,远低于潜在患病人群(按6%患病率估算为6500万人)。供给侧诊断能力提升(化学发光检测法快速、精准定量)和政策端(国家支持风湿免疫科建设,要求三级医院设立独立科室)共同推动市场扩容。亚辉龙技术实力强劲,检测速度行业领先,并与北京协和医院等顶级医院合作树立标杆。公司三甲医院覆盖率从2021H1的51%快速提升至2022年的62%,已超越国产龙头新产业(55.66%),显示出其“自上而下”入院战略的成功。

3.2 中期:常规试剂质量获临床认可,支撑业务放量

公司“自上而下”的入院战略使得三级医院覆盖率高,为常规试剂放量提供基础。通过国家卫健委临检中心的室间质评结果显示,亚辉龙在多项主流项目中排名靠前,部分项目甚至高于国产头部企业或海外企业,表明其常规试剂质量获得临床高度认可。例如,在2020年术前八项室间质评中,亚辉龙在Hbs、HCV、HIV、梅毒等项目中的表现优于新产业、迈克生物等。尽管在重复性和批间差上与贝克曼等海外巨头仍有差距,但公司通过原料自主化和工艺经验积累,有望持续改善。

3.3 长期:规模化、平台化、国际化的巨头之路

长期来看,亚辉龙有望实现规模化、平台化和国际化发展。

- 规模化:国产替代深化将提升公司市场规模,带来生产性能提升和成本下降,进一步巩固市场地位。

- 平台化:公司拥有化学发光、荧光免疫层析等六大技术平台,覆盖从大型医院到POCT诊断的全应用场景,满足两极化需求。同时,公司前瞻布局微流控、基因测序、生化诊断等新技术平台,2022年研发投入接近1.1亿元,同比增长317.58%,为未来增长点奠定基础。

- 国际化:公司在海外市场采取“自上而下”策略,与日本MBL合作,并利用新冠产品出海,在100多个国家和地区建立了营销网络,2022年海外化学发光仪器装机超过700台,同比增长近120%。

4 盈利预测与估值

4.1 盈利预测展望

报告预计亚辉龙2023-2025年自产化学发光业务将快速拓展,境内装机量分别为1400/1500/1550台,境外装机量分别为1000/1200/1400台。仪器平均单价预计为5.0/5.5/6.0万元/台,仪器表观单产预计为12.9/13.3/14.0万元/台。自产试剂产品毛利率预计稳中有升至82.6%/83.0%/83.5%。新冠业务收入预计大幅下降至355/150/155百万元。公司营业收入预计在2023-2025年分别为2004/2194/2724百万元,归母净利润分别为361/514/679百万元。

4.2 估值分析与投资建议

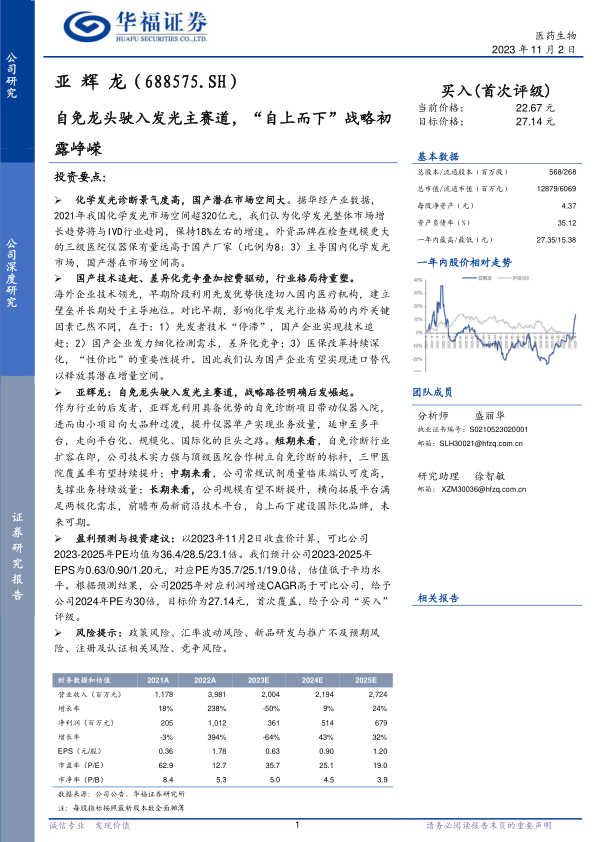

以2023年11月2日收盘价计算,可比公司(迈瑞医疗、新产业、浩欧博)2023-2025年平均市盈率(PE)为36.4/28.5/23.1倍。报告预计亚辉龙2023-2025年每股收益(EPS)为0.63/0.90/1.20元,对应PE为35.7/25.1/19.0倍,低于可比公司平均水平。鉴于公司2025年对应利润增速CAGR高于可比公司,报告给予公司2024年30倍PE,目标价27.14元,首次覆盖并给予“买入”评级。

5 风险提示

公司面临的主要风险包括:政策风险(如集采降价、注册认证趋严)、汇率波动风险、新品研发与推广不及预期风险以及市场竞争加剧风险。

6 附录:公司概况与集采机遇

6.1 公司概况与业务发展

亚辉龙成立于2008年,专注于体外诊断(IVD)产品的研发、生产和销售,拥有化学发光、荧光免疫层析等六大技术平台,产品涵盖自身免疫、感染免疫等多个领域,实现全应用场景覆盖。公司股权结构稳定,控股股东胡鹍辉合计持股47.28%,员工持股比例超过10%。公司营收增长稳健,2017-2022年CAGR达49.7%,2022年营收39.8亿元(含新冠自产产品27.3亿元),其中自产产品是主要利润增长引擎,毛利率可达72%以上。

6.2 集采:存量博弈中的增量机遇

报告认为,尽管集采是存量博弈,但对亚辉龙而言是增量机遇。公司市场份额较低,受益于集采的分量规则和分组排名,分配量对公司的边际改善更为显著。公司主流试剂项目在国家卫健委室间质评中排名靠前,质量认可度高,且对比进口厂家具备价格优势。这些因素使得亚辉龙在集采中具备较强的竞争力和中选动力。

6.3 自免诊断中化学发光技术迭代的必要性

化学发光技术在自身免疫诊断中的应用是必要的,因为它能提供高通量检测以提升就诊效率,并且是精准定量检测自身抗体的唯一手段。自身抗体水平与疾病诊断和预后密切相关,中华检验医学杂志也强调了对自身抗体进行精准定量检测的重要性。

总结

亚辉龙作为一家深耕自身免疫诊断领域的生物科技公司,正凭借其在化学发光技术上的创新和差异化竞争策略,成功抓住国内化学发光市场的高景气度和国产替代的巨大机遇。公司通过“自上而下”的战略,以自免诊断为切入点,快速提升在三甲医院的覆盖率,并逐步实现常规试剂的放量。其产品质量获得临床高度认可,且在医保控费背景下具备显著的价格优势。

展望未来,亚辉龙有望通过规模化生产、多平台技术拓展和国际化布局,进一步巩固市场地位,实现持续增长。尽管存在政策、研发和竞争等风险,但公司在盈利能力和估值方面展现出较强的吸引力,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用