中心思想

制剂业务有望恢复,CRO业务高速增长

本报告分析了亚太药业(002370)2016年年报,核心观点如下:

-

业绩增长主要驱动力:公司2016年业绩大幅增长主要得益于2015年底收购的新生源全年并表,其中CRO业务表现突出。

-

CRO业务战略地位提升:CRO业务已成为公司战略主业,受益于一致性评价和新药审批加速,未来有望持续高增长。

-

新设CRO平台对接产业园区:公司新设立两大CRO平台公司,旨在对接温州和广东产业园区的转化项目,进一步拓展业务范围。

-

盈利预测与投资建议:预计公司2017-2019年EPS分别为0.78元、0.97元、1.19元,维持“买入”评级,目标价40.00元(6个月)。

主要内容

公司整体业绩分析

公司2016年实现收入8.6亿元,同比增长86.3%;归母净利润1.3亿元,同比增长125.8%;扣非后归母净利润1.2亿元,同比增长125.0%。经营性现金流量净额-3804.8万元,同比下降137.7%。

分业务板块分析

-

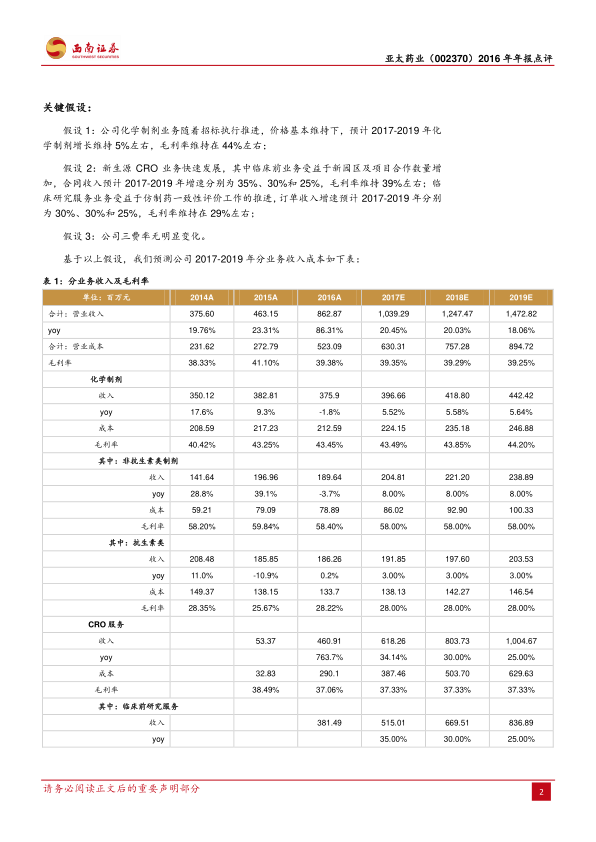

制剂业务:收入3.8亿元,同比下降1.8%。其中,抗生素和非抗生素制剂业务收入均为1.9亿元,同比增速分别为+0.2%和-3.7%。随着招标推进,制剂业务有望恢复。

-

CRO业务:收入4.6亿元,其中临床前3.8亿元,临床0.8亿元。CRO业务贡献净利润1.1亿元,非CRO业务合计利润贡献0.15亿元左右。

CRO平台公司设立

公司拟出资1.1亿元设立2家CRO平台公司,对接温州和广东产业园区转化项目:

-

乐清新生源健康医疗公共服务平台:对接温州市乐清医岛小镇,整合温州大学、温州医科大学及各附属医院等资源。

-

广东南海新生源新药孵化公共服务平台:对接广东省医学科学院(南海)转化医学中心,整合广东省人民医院等20多家三级医院以及广东省生物医药产业基地内的100多家医药、医疗器械企业资源。

CRO行业受益于新药品政策

CRO行业处于医药研发产业链核心位置,受益于一致性评价和新药审批速度加快,国内CRO行业有望快速扩容。公司为新药品政策如仿制药一致性评价和上市许可人制度的明确受益标的。

盈利预测与投资建议

预计2017-2019年EPS分别为0.78元、0.97元、1.19元,未来三年归母净利润将保持36.5%的复合增长率,对应当前股价PE分别为39倍、31倍和25倍。考虑到CRO业务前景广阔,且公司存外延发展预期,维持“买入”评级。

关键假设

- 化学制剂业务随着招标执行推进,价格基本维持下,预计2017-2019年化学制剂增长维持5%左右,毛利率维持在44%左右;

- 新生源CRO业务快速发展,其中临床前业务受益于新园区及项目合作数量增加,合同收入预计2017-2019年增速分别为35%、30%和25%,毛利率维持39%左右;临床研究服务业务受益于仿制药一致性评价工作的推进,订单收入增速预计2017-2019年分别为30%、30%和25%,毛利率维持在29%左右;

- 公司三费率无明显变化。

总结

CRO业务驱动增长,维持买入评级

亚太药业2016年业绩大幅增长,主要受益于CRO业务的快速发展。公司通过新设CRO平台,进一步拓展业务范围,CRO业务已成为公司战略主业,受益于新药品政策,未来有望持续高增长。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用