亚辉龙(688575)

事件

2023年4月28日公司发布2022年年度业绩&2023年一季度业绩:2022年公司实现营业收入39.81亿元(+237.95%),实现归母净利润10.12亿元(+394.46%);其中2022Q4公司实现营收8.52亿元(+165.54%);实现归母净利润1.39亿元(+179.47%)。2023Q1公司实现营业收入6.60亿元(-51.82%),实现归母净利润8,123.84万元(-84.11%),实现扣非归母净利润8,320.44万元(-83.67%)。

点评

迅速把握新冠机会,持续加大研发投入

2022年报告期内,公司实现新冠业务实现营业收入27.25亿元,同比增长2,754.36%。公司迅速把握新冠抗原机会,充沛货币现金及流动资产,为进一步加大研发投入做铺垫。报告期内,公司研发投入2.50亿元,同比增长85.43%,覆盖微流控、基因测序、生化诊断、流式荧光及抗原抗体原材料领域,新设日本、长沙、武汉三处研发中心。

持续深耕自免领域,2023Q1核心业务快速修复

公司持续发挥自身免疫性疾病诊断特色检测优势。2022年公司总计获得境内外化学方法光注册证150项,报告期内新增15项境内外注册证。公司2022年内实现化学发光仪器装机超过2,000台,其中600速的iFlash3000G装机241台,化学发光仪累计装机超过6,600台,流水线累计装机43条。公司目前自有产品覆盖国内医疗机构客户超过4,400家,较2021年末增加超910家,全国三甲医院覆盖率为61.96%。伴随疫情扰动淡化,医院诊疗端恢复,2023Q1公司核心自产业务实现快速复苏,自产非新冠主营业务实现营业收入2.38亿元,同比增长40.87%。

内生增长强劲,被市场忽略的优质标的

公司卡位化学发光IVD赛道,是国内稀缺的自身免疫性疾病检测优势巨大的平台型IVD企业,产品矩阵全面无短板。随着公司自免检测业务带动其他检测业务持续提升,有望实现单产持续催化。2022年公司实现超过2,000台新增装机(历史最高),三甲医院覆盖率61.96%,单机试剂量产出有望配合新增装机迎来催化。2023年一季度公司自产非新冠业绩实现40.87%增长,业绩弹性和内生韧性得到初步验证。

投资建议:维持“买入”评级

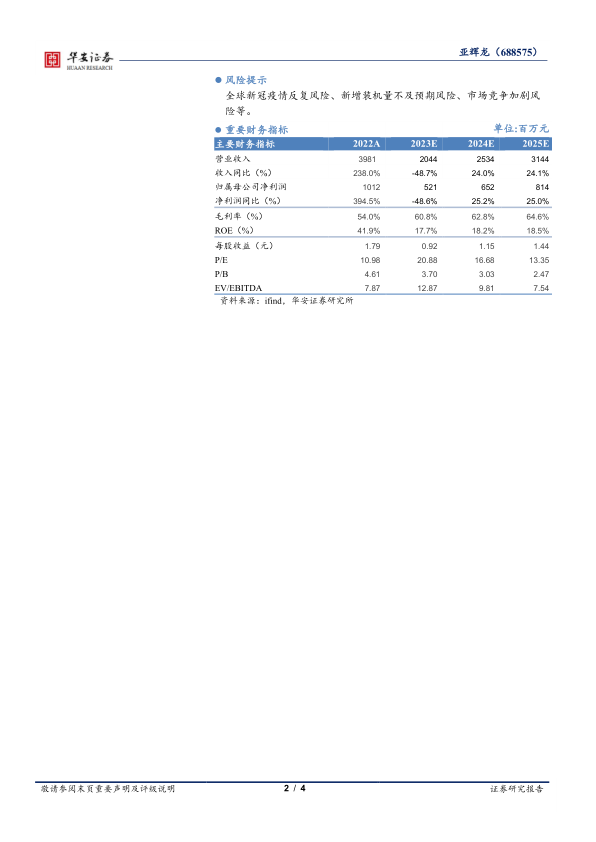

我们看好公司作为国内稀缺的产品矩阵全面、自免疾病诊断优势巨大的化学发光IVD平台型企业,随着新冠防控政策完全放开,新增装机边际加速,配合单产逐渐恢复,海外市场有望进一步拓展,维持“买入”评级。我们预计公司2023-2025年营业收入有望实现20.44/25.34/31.44亿元,同比增长-48.7%/24.0%/24.1%;归母净利润实现5.21/6.52/8.14亿元,同比增长-48.6%/25.2%/25.0%;2023-2025年对应EPS为0.92/1.15/1.44元,对应PE倍数为21/17/13x。

风险提示

全球新冠疫情反复风险、新增装机量不及预期风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用