亚辉龙(688575)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入20.53亿元(yoy-48%),实现归母净利润3.55亿元(yoy-65%),扣非归母净利润2.20亿元(yoy-77%),经营活动产生的现金流量净额-7319万元(yoy-105%)。2024年一季度实现营业收入4.31亿元(yoy-35%),归母净利润0.66亿元(yoy-19%),扣非归母净利润0.57亿元(yoy-31%)。

点评:

剔除新冠基数营收同比增长36%,自产发光业务表现亮眼。2023年公司实现营业收入20.53亿元(yoy-48%),主要是新冠业务营业收入较2022年下降87%所致,剔除新冠业务基数影响,公司非新冠业务实现营收17.11亿元(yoy+36%),拆分来看:①非新冠自产业务实现收入13.26(yoy+47%),其中发光业务11.68亿元(yoy+50%),表现亮眼,公司“特色入院,常规放量”的策略成效明显,2023年公司新增装机2080台(yoy+29%),术前八项、肿瘤标志物、甲状腺功能及心肌标志物等常规诊断试剂营收同比增长50.20%;②代理业务实现收入3.51亿元(yoy+17%)。2024年一季度公司非新冠自产业务延续高增长趋势,实现收入3.42亿元(yoy+44%),其中发光业务收入3.07亿元(yoy+48%),引领增长。

国际化布局持续推进,装机加速带动化学发光试剂放量可期。公司海外业务覆盖美洲、欧洲、亚洲、非洲超过110个国家和地区,2023年公司持续加强海外队伍建设及本地化布局,新增4个海外业务服务点,并针对日本市场的需求与MBL达成进一步合作,国际化布局持续推进,非新冠自产业务实现营业收入1.52亿元(yoy+38%),其中自产发光业务收入1.34亿元(yoy+42%)。就装机数量来看,2023年海外新增化学发光仪器装机超684台,其中单机300速及600速的化学发光仪器72台(yoy+500%),为后续试剂放量奠定了较好的基础。

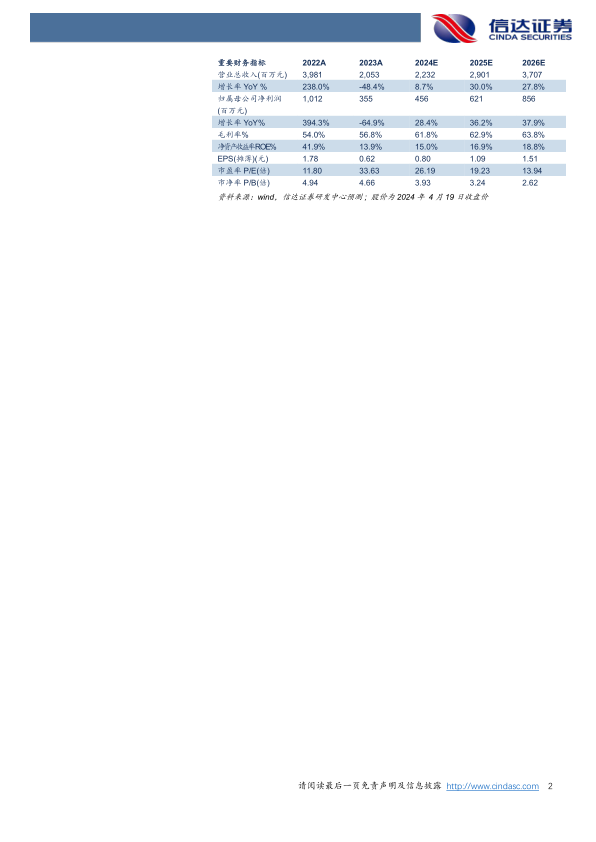

盈利预测:我们预计公司2024-2026年营业收入分别为22.32、29.01、37.07亿元,同比增速分别为8.7%、30.0%、27.8%,实现归母净利润为4.56、6.21、8.56亿元,同比分别增长28.4%、36.2%、37.9%,对应当前股价PE分别为26、19、14倍。

风险因素:免疫试剂销售恢复程度不及预期;新产品研发进展不及预期风险;试剂降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用