亚辉龙(688575)

事件:公司发布2024年中报,2024年上半年实现营业收入9.60亿元(yoy-10.69%),实现归母净利润1.73亿元(yoy+22.25%),扣非归母净利润1.61亿元(yoy+25.85%),经营活动产生的现金流量净额1.41亿元,其中单二季度实现营业收入5.29亿元(yoy+27.41%),归母净利润1.07亿元(yoy+77.45%),扣非归母净利润1.04亿元(yoy+131.58%)。

点评:

自产业务延续高增长,发光表现亮眼。2024H1公司加大市场拓展,非新冠业务实现营收9.60亿元(yoy+31.89%),拆分来看:①非新冠自产业务实现收入7.90亿元(yoy+43.86%),延续高增长趋势,其中发光业务7.17亿元(yoy+48.46%),表现亮眼,我们认为发光业务的快速增长,一方面是因为装机持续推动及高速机占比不断提升,2024H1新增化学发光装机1170台(国内638、海外532台),其中600速iflash3000G占新增装机比例达47%,为试剂放量增长奠定基础,另外一方面是因为“特色项目入院带动常规试剂放量”的市场策略成效明显,术前八项、肿瘤标志物、甲状腺功能及心肌标志物诊断试剂收入同比增长52.48%。分区域来看,公司海内外双轮驱动,国内非新冠自产业务实现收入6.88亿元(yoy+42.69%),海外实现收入1.02亿元(yoy+52.28%),未来成长可期。

提质增效,利润率逐步提升,Q2利润增速跑赢收入。2024上半年公司通过提质增效措施,提升了自产业务收入占比,有效控制了成本和费用,盈利能力不断增强,销售毛利率达62.26%(yoy+12.93pp),销售净利率为16.19%(yoy+5.64pp)。从季度趋缓来看,2024Q1、Q2销售净利率分别为12.97%、18.82%,逐步提升,其中2024Q2销售费用率和研发费用率均环比下降,环比分别下降2.20pp、6.10pp,研发投入和市场推广的效率显著提升,助力利润加速增长,2024Q2营收为5.29亿元(yoy+27.41%),归母净利润1.07亿元(yoy+77.45%),利润增速跑赢收入。我们认为随着公司提质增效措施持续落实,利润有望加速释放。

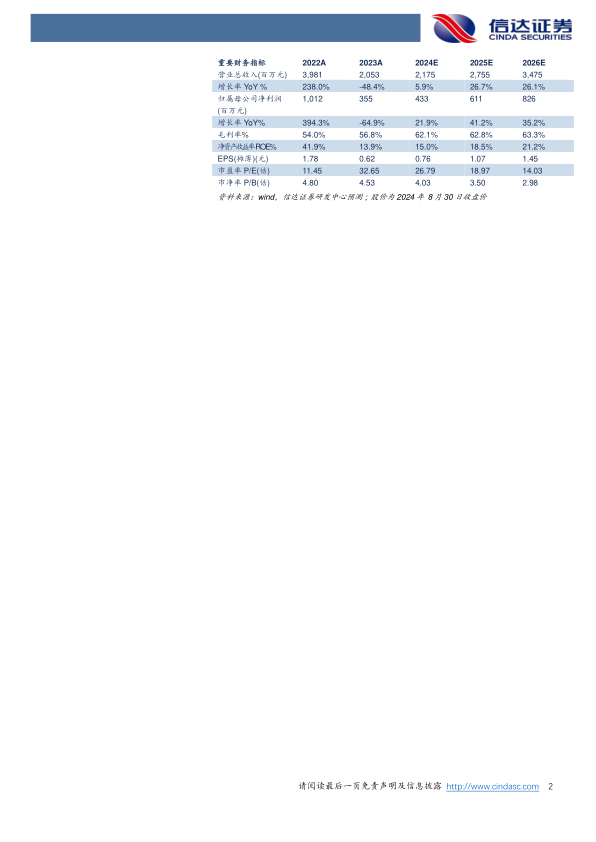

盈利预测:我们预计公司2024-2026年营业收入分别为21.75、27.55、34.75亿元,同比增速分别为5.9%、26.7%、26.1%,实现归母净利润为4.33、6.11、8.26亿元,同比分别增长21.9%、41.2%、35.2%,对应当前股价PE分别为27、19、14倍。

风险因素:免疫试剂销售恢复程度不及预期;新产品研发进展不及预期风险;试剂降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用