亚辉龙(688575)

投资要点:

事件:公司发布2024年中报,上半年实现营收9.60亿元(yoy-10.69%,下同),实现归母净利润1.73亿元(yoy+22.25%),实现扣非归母净利润1.61亿元(yoy+25.85%)。2024年Q2实现营业收入5.29亿元(yoy+27.41%),实现归母净利润1.07亿元(yoy+77.45%),实现扣非归母净利润1.04亿元(yoy+131.58%),业绩符合预期。

发光业务高速增长,装机数量稳定增加。2024上半年公司非新冠业务收入9.60亿(yoy+31.89%),其中化学发光收入7.17亿(yoy+48.46%),代理业务1.52亿(yoy-9.92%)。公司新增装机1170台,累计装机9430台,流水线累计装机129条。术前八项、肿瘤标志物、甲状腺功能、心肌标志物等试剂收入增长52.48%,自身免疫类试剂收入同比增长37.24%。生化业务收入1340.68万元(yoy+47.07%)。2024上半年国内非新冠收入6.88亿(yoy+42.69%),新增化学发光仪器装机638台,其中600速仪器301台,占新装机47.18%;同期海外非新冠收入1.02亿(yoy+52.28%),新增化学发光仪器装机532台,其中300速仪器45台,同比增长275%,海外业务覆盖超过110个国家和地区。

毛利率显著提升,研发布局增加IVD竞争力。2024年上半年公司主营业务毛利率为61.94%(yoy+12.58pct),主要因非新冠自产收入大幅增长,非新冠业务毛利率69.95%(yoy+1.7pct);销售净利率16.19%(yoy+5.64pct)。销售费用1.92亿元(yoy+10.70%),主要因仪器装机量提升导致折旧费增加;研发投入1.55亿元(yoy+8.79%),公司持续加大新产品研发投入,其中在微流控、测序、流式荧光多重检等方面投入比重39.60%,iTLA Max实验室智能化自动化流水线系统国内获批上市。

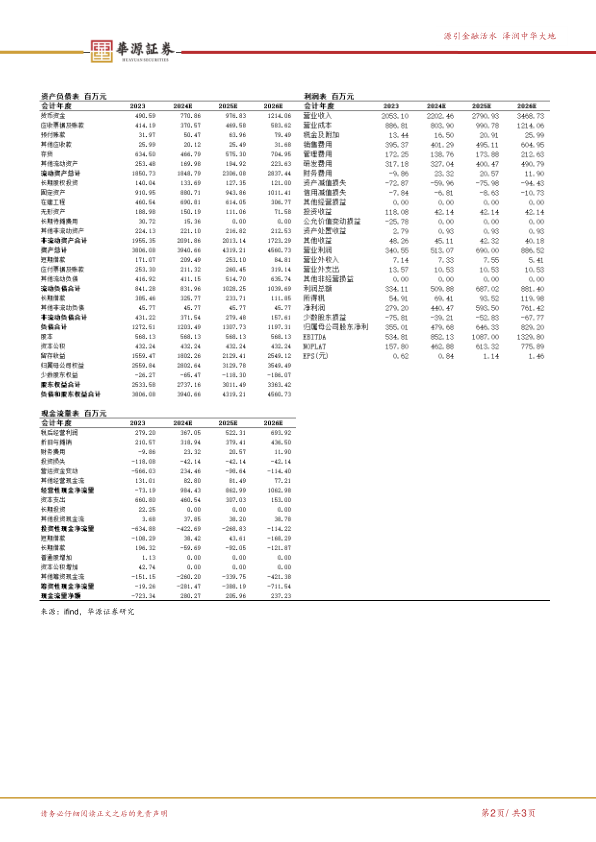

盈利预测与估值。我们预计2024-2026年公司总营收分别为22.02/27.91/34.69亿元,增速分别为7.27%/26.72%/24.29%;2024-2026年归母净利润分别为4.80/6.46/8.29亿元,增速分别为35.11%/34.74%/28.29%,当前股价对应的PE分别为24x、18x、14x。基于公司化学发光试剂项目持续丰富,新增装机量稳步增长,有望带动试剂增长,维持“买入”评级。

风险提示。海外地缘政治风险、国内政策风险、竞争加剧风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用