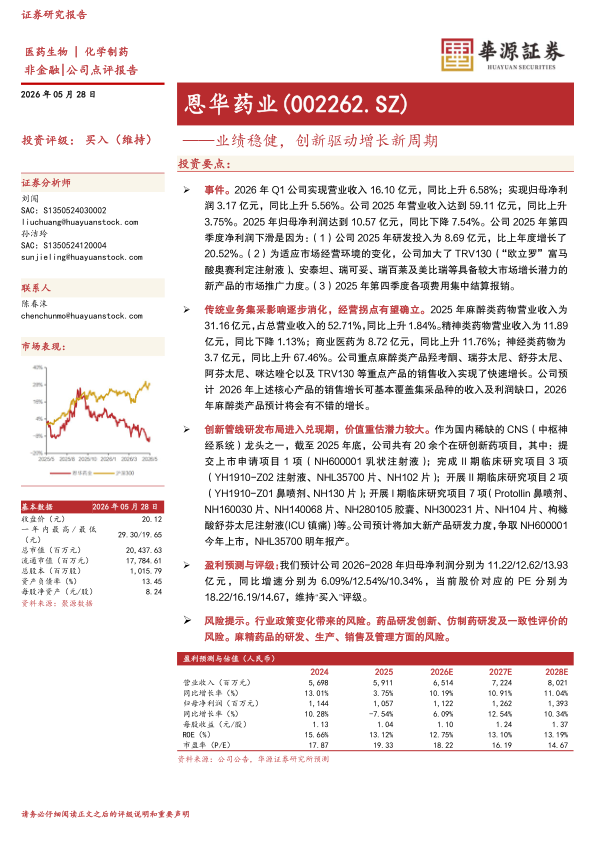

恩华药业(002262)

投资要点:

事件。2026年Q1公司实现营业收入16.10亿元,同比上升6.58%;实现归母净利润3.17亿元,同比上升5.56%。公司2025年营业收入达到59.11亿元,同比上升3.75%。2025年归母净利润达到10.57亿元,同比下降7.54%。公司2025年第四季度净利润下滑是因为:(1)公司2025年研发投入为8.69亿元,比上年度增长了20.52%。(2)为适应市场经营环境的变化,公司加大了TRV130(“欧立罗”富马酸奥赛利定注射液)、安泰坦、瑞可妥、瑞百莱及美比瑞等具备较大市场增长潜力的新产品的市场推广力度。(3)2025年第四季度各项费用集中结算报销。

传统业务集采影响逐步消化,经营拐点有望确立。2025年麻醉类药物营业收入为31.16亿元,占总营业收入的52.71%,同比上升1.84%。精神类药物营业收入为11.89

亿元,同比下降1.13%;商业医药为8.72亿元,同比上升11.76%;神经类药物为3.7亿元,同比上升67.46%。公司重点麻醉类产品羟考酮、瑞芬太尼、舒芬太尼、阿芬太尼、咪达唑仑以及TRV130等重点产品的销售收入实现了快速增长。公司预计2026年上述核心产品的销售增长可基本覆盖集采品种的收入及利润缺口,2026年麻醉类产品预计将会有不错的增长。

创新管线研发布局进入兑现期,价值重估潜力较大。作为国内稀缺的CNS(中枢神经系统)龙头之一,截至2025年底,公司共有20余个在研创新药项目,其中:提交上市申请项目1项(NH600001乳状注射液);完成II期临床研究项目3项(YH1910-Z02注射液、NHL35700片、NH102片);开展II期临床研究项目2项(YH1910-Z01鼻喷剂、NH130片);开展I期临床研究项目7项(Protollin鼻喷剂、NH160030片、NH140068片、NH280105胶囊、NH300231片、NH104片、枸橼酸舒芬太尼注射液(ICU镇痛))等。公司预计将加大新产品研发力度,争取NH600001今年上市,NHL35700明年报产。

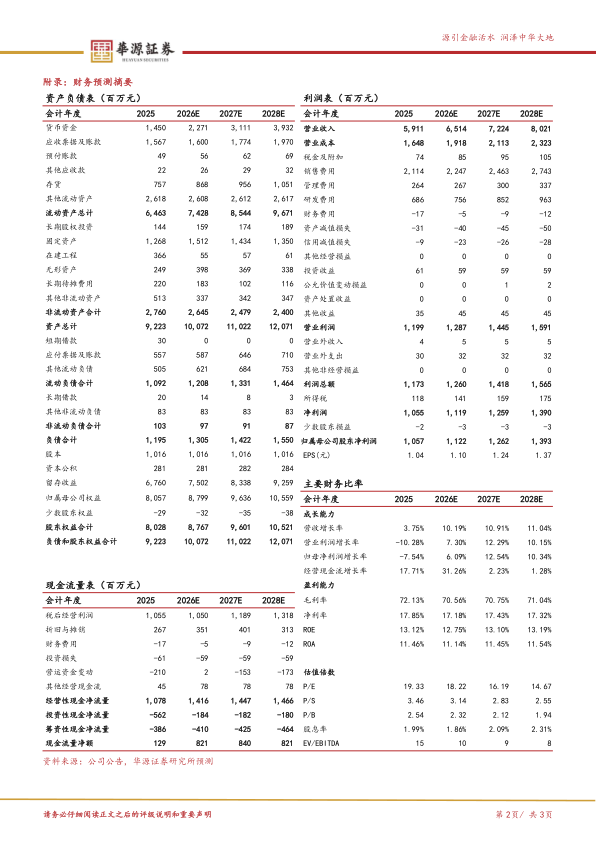

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为11.22/12.62/13.93亿元,同比增速分别为6.09%/12.54%/10.34%,当前股价对应的PE分别为

18.22/16.19/14.67,维持“买入”评级。

风险提示。行业政策变化带来的风险。药品研发创新、仿制药研发及一致性评价的风险。麻精药品的研发、生产、销售及管理方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用