昊帆生物(301393)

投资要点

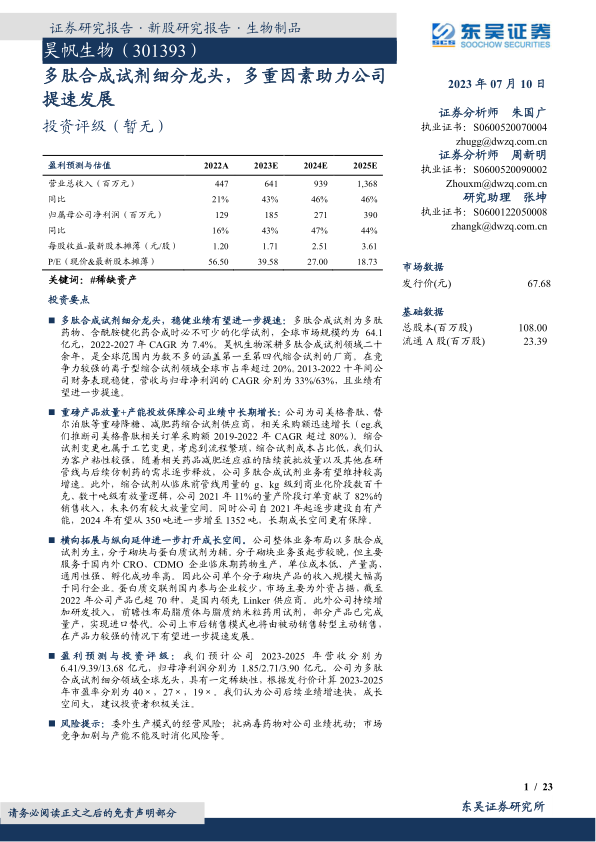

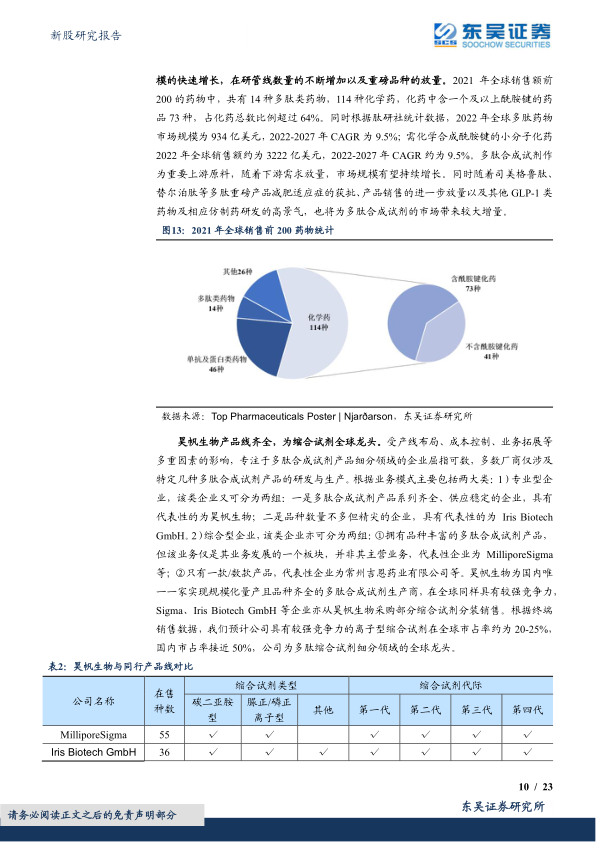

多肽合成试剂细分龙头,稳健业绩有望进一步提速:多肽合成试剂为多肽药物、含酰胺键化药合成时必不可少的化学试剂,全球市场规模约为64.1亿元,2022-2027年CAGR为7.4%。昊帆生物深耕多肽合成试剂领域二十余年,是全球范围内为数不多的涵盖第一至第四代缩合试剂的厂商。在竞争力较强的离子型缩合试剂领域全球市占率超过20%。2013-2022十年间公司财务表现稳健,营收与归母净利润的CAGR分别为33%/63%,且业绩有望进一步提速。

重磅产品放量+产能投放保障公司业绩中长期增长:公司为司美格鲁肽、替尔泊肽等重磅降糖、减肥药缩合试剂供应商,相关采购额迅速增长(eg.我们推断司美格鲁肽相关订单采购额2019-2022年CAGR超过80%)。缩合试剂变更也属于工艺变更,考虑到流程繁琐,缩合试剂成本占比低,我们认为客户粘性较强,随着相关药品减肥适应症的陆续获批放量以及其他在研管线与后续仿制药的需求逐步释放,公司多肽合成试剂业务有望维持较高增速。此外,缩合试剂从临床前管线用量的g、kg级到商业化阶段数百千克、数十吨级有放量逻辑,公司2021年11%的量产阶段订单贡献了82%的销售收入,未来仍有较大放量空间。同时公司自2021年起逐步建设自有产能,2024年有望从350吨进一步增至1352吨,长期成长空间更有保障。

横向拓展与纵向延伸进一步打开成长空间。公司整体业务布局以多肽合成试剂为主,分子砌块与蛋白质试剂为辅。分子砌块业务虽起步较晚,但主要服务于国内外CRO、CDMO企业临床期药物生产,单位成本低、产量高、通用性强、孵化成功率高。因此公司单个分子砌块产品的收入规模大幅高于同行企业。蛋白质交联剂国内参与企业较少,市场主要为外资占据,截至2022年公司产品已超70种,是国内领先Linker供应商。此外公司持续增加研发投入,前瞻性布局脂质体与脂质纳米粒药用试剂,部分产品已完成量产,实现进口替代。公司上市后销售模式也将由被动销售转型主动销售,在产品力较强的情况下有望进一步提速发展。

盈利预测与投资评级:我们预计公司2023-2025年营收分别为6.41/9.39/13.68亿元,归母净利润分别为1.85/2.71/3.90亿元。公司为多肽合成试剂细分领域全球龙头,具有一定稀缺性,根据发行价计算2023-2025年市盈率分别为40×,27×,19×。我们认为公司后续业绩增速快,成长空间大,建议投资者积极关注。

风险提示:委外生产模式的经营风险;抗病毒药物对公司业绩扰动;市场竞争加剧与产能不能及时消化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用