中心思想

行业转型驱动下的成长机遇

东富龙作为中国制药装备行业的领军企业,正处于一个关键的转型时期,其估值中枢有望从传统的周期性定价转向成长性定价。这一转变的核心驱动力在于制药装备行业已从过去由GMP政策推动的周期性波动,转变为由下游药企向生物药领域转型所带来的长期、持续的换装需求。生物药,特别是大分子靶向药和细胞基因治疗(CGT)等新兴疗法,正成为医药创新的热点,极大地刺激了对生物制品制药装备的需求。同时,制药装备作为高端制造领域,位于医药产业链上游,几乎不受医保控费等政策压力影响,反而受益于国家对国产替代和技术攻关的鼓励政策。

业绩与产能双向提升,前瞻布局未来

公司近年来业绩实现爆发式增长,特别是生物工程单机及系统业务表现亮眼,其收入占比从2019年的3.10%跃升至2021年的21.65%,成为业绩增长的主要引擎。面对下游市场旺盛的需求和常年满负荷的产能利用率(2019-2021年产能利用率均超100%),公司积极响应,拟通过定增募资扩充产能,并前瞻性地布局CGT等生命科学前沿业务,以解决产能瓶颈并保持技术领先优势。此外,公司盈利能力显著提升,高毛利业务占比增加,且持续加大研发投入,为未来的可持续发展奠定坚实基础。

主要内容

一、公司成长性初显,估值中枢有望提升

市场担心行业周期性,压制公司估值

市场对制药装备行业过去表现出的周期性特征存在担忧,这在一定程度上压制了东富龙的估值。截至2022年6月7日,公司PE(ttm)为23.10倍,显著低于申万三级医疗设备行业35.27倍的中位数;公司PS(ttm)为4.55倍,与行业中位数持平。这种估值差异反映了市场对公司业绩可持续性的疑虑,主要源于过去两轮由GMP认证强制推动的运动式改造,人为造成了制药装备需求的剧烈周期性波动。

公司下游需求逐步体现出成长性,估值中枢有望抬升

制药装备行业正经历从政策驱动向需求驱动的根本性转变,公司的成长性日益凸显。随着GMP认证的常态化,药企可根据自身条件申报,避免了过去政策驱动下需求扎堆和剧烈周期波动。更重要的是,生物药已成为医药创新的核心热点,越来越多的下游药企正转型生物制品制造,这带来了对生物制品制药装备的长期、持续的换装需求,具有明显的成长性特征。随着公司下游需求成长性的逐步体现,市场对公司的估值逻辑应从周期性定价转向成长性定价,从而推动公司估值中枢的提升。

二、制药装备行业基本面持续向好

制药装备位于行业上游,几乎不面临医药政策压力

制药装备行业作为医药产业链的最上游,其客户是制药公司,这一环节几乎不受医保控费等医药政策的直接限制。与医药中下游(如仿制药、高值耗材、生物制品、中成药等)面临的集中带量采购、医保谈判议价、辅助用药监控等巨大政策压力形成鲜明对比,制药装备行业具有独特的政策免疫性。此外,制药装备用途广泛,覆盖化药、中成药和生物制品等多种药品生产,整体需求稳定,不易受少数药品或疾病需求变化的影响。更重要的是,制药装备属于高端制造领域,部分高端装备涉及国家鼓励技术攻关和国产替代的“卡脖子”关键技术,因此在政策面上受到国家大力扶持,不可能受到打压。国家出台了《智能制造综合标准化体系建设指南》、《中国制造2025》、《“十三五”先进制造技术领域科技创新专项规划》以及《“十四五”医药工业发展规划》等一系列政策,明确支持制药装备行业向高端化、智能化、绿色化发展。

中国制药装备发展迅速,行业有望从周期性过渡为成长性

中国制药装备行业的发展历程可分为起步阶段(20世纪70年代末至90年代中期)、两次快速发展阶段(1999年和2011年GMP认证驱动)、调整期(2015年GMP改造结束后)以及2018年后的持续发展阶段。在持续发展阶段,受益于新药评审改革、精准医疗下的靶向药物支持以及CRO和CMO/CDMO等医药外包行业的蓬勃发展,制药装备行业重拾增长动力。

全球制药装备市场规模从2015年的约1467亿元增长至2020年的约2385亿元,年复合增长率达10.21%,预计到2025年将达到约3557亿元,2020-2025年复合增长率约为8.32%。中国制药装备市场规模从2015年的约299亿元增长至2020年的约538亿元,年复合增长率达12.47%,预计到2025年将达到约875亿元,2020-2025年复合增长率约为10.22%。中国市场占全球市场的比例也从2016年的约19.7%提升至2020年的约22.6%。

展望未来,中国制药工业对制药装备的要求将不断提高,医保和集采政策带来的成本压力将传导至制药装备,推动其向协助药企改进工艺、降低成本的方向发展。设备更新周期的缩短以及精准治疗药物生产线的差异化需求,将促使制药装备整体向一站式、自动化、连续化方向发展。头部国产制药装备企业将通过内外延伸与上下游整合,提高市场占有率,逐步改变进口为主的市场格局。随着更新周期缩短和龙头市占率提升,制药装备行业将逐步去周期性,体现出更强的成长性。

人类或面临防疫新常态,制药装备高景气或持续

近十年来,制药装备行业经历了两次发展高峰。第一次是2011年新版GMP政策驱动下的升级换代潮。第二次则是由新冠疫情需求驱动,特别是2021年新冠疫苗大规模投产引爆了相关制药装备需求。

报告分析指出,人类社会近几十年的“全球化”和“超大城市化”趋势,导致人类接触频率和人口密度史无前例地增加,这可能使得传染病R0值上升,从而导致人类社会进入一个疫情多发的新常态,如新冠疫情和近期猴痘的爆发。这种“量变引起质变”的临界点可能已经到来。

为应对可能到来的疫情多发时代,人类只能不断加强医疗基础设施建设,而制药装备作为医药产业链的上游,将最终受益于下游产业的整体扩张。因此,制药装备行业的景气度持续时间或将大超市场预期。

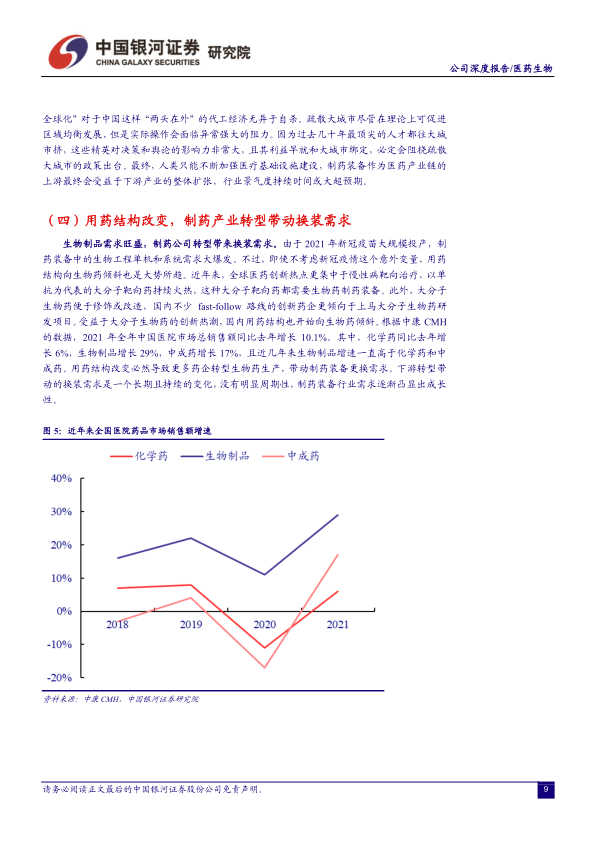

用药结构改变,制药产业转型带动换装需求

生物制品需求的旺盛正推动制药公司转型,进而带来制药装备的换装需求。即使不考虑新冠疫情这一意外变量,用药结构向生物药倾斜也是全球医药发展的必然趋势。近年来,全球医药创新热点集中于慢性病靶向治疗,以单抗为代表的大分子靶向药持续火热,这些药物的生产都需要生物药制药装备。同时,大分子生物药易于修饰或改造,国内许多fast-follow路线的创新药企也更倾向于开发大分子生物药。

受益于大分子生物药的创新热潮,国内用药结构也开始向生物药倾斜。根据中康CMH的数据,2021年全年中国医院市场总销售额同比增长10.1%,其中化学药增长6%,生物制品增长29%,中成药增长17%。生物制品增速近年来一直高于化学药和中成药。这种用药结构的改变必然导致更多药企转型生物药生产,从而带动制药装备的更换需求。这种下游转型带来的换装需求是一个长期且持续的变化,不具有明显的周期性,使得制药装备行业需求逐渐凸显出成长性。

产业结构仍需升级,制剂机械应为重点发展方向

我国制药装备产业结构仍需升级。制药装备按工艺流程可分为制备和包装两大部分。根据2020年数据统计,我国制药设备行业中,药品包装机械设备占比高达55.7%,原料药设备占比25.4%,而技术要求高、毛利率高的制剂机械设备占比仅为5.8%。饮片机械设备、药物检测机械设备、药用粉碎机械设备、制药用水设备等占比更小。这表明中国制药装备行业仍处于转型升级过程中,目前仍以较为低端的药品包装机械为主。未来,制剂机械作为技术要求高、行业准入门槛高的领域,应成为行业发展的重点方向,以追赶国外先进厂商。

国内龙头集中度仍需提升,进口替代是行业大方向

全球制药装备行业存在少数具备明显优势的领头企业,如德国的SARTORIUS、SYNTEGON、B+S和GLATT,以及意大利的IMA等。这些国际巨头凭借技术领先、精良装备和先进管理,一度垄断了新兴市场的高端产品。它们通过一系列收购兼并,完善产品线,提供全套解决方案,取得了市场统治地位。

尽管我国已成为全球制药装备生产大国,但在产品创新能力、行业技术水平上与发达国家仍存在一定差距。国内制药装备市场竞争格局分散,本土厂商占比仍然较低,国外厂商如SYNTEGON和Cytiva等仍占据主导地位,尤其在中高端装备领域。

然而,随着国内制药装备厂商研发投入的持续加大、产品性能的提升和品牌影响力的提高,国产替代已成为行业发展的重要趋势。以东富龙、楚天科技等为代表的国内龙头企业,通过多年发展,已逐步打破国外供应商的垄断。其产品质量和技术水平已达到国际先进水平,并凭借技术和价格优势进入国际市场。2020年新冠疫情以来,国际物流受阻、产品进口受限等因素,进一步为国内制药装备企业带来了发展窗口期。未来,国内厂商将继续加强自主研发,在多个环节实现进口替代。

同时,国内制药装备行业长期以来集中度较低,不利于研发升级和效率提升。随着供给侧改革深入,行业龙头有整合动力,通过并购扩大规模,优化产品结构,提升综合竞争力,从而发展成为在全球具有竞争力的制药装备玩家。

三、公司拟定增扩充产能及发展CGT业务

公司股本集中,控股权稳定

截至2021年12月31日,郑效东通过直接持股41.25%以及与郑可青签订的《表决权委托协议》和《一致行动协议》,合计拥有公司61.25%股份对应的表决权,是公司的控股股东和实际控制人。自公司上市以来,控股股东和实际控制人未发生变更,公司股份表决权集中,控股权稳定。

公司拟定增扩张产能及发展CGT业务

公司于2022年4月底发布公告,拟向特定对象发行不超过发行前股本30%的股份,募资不超过32亿元。募集资金将主要用于生物制药装备产业试制中心项目、江苏生物医药装备产业化基地项目、浙江东富龙生物技术有限公司生命科学产业化基地项目以及补充营运资金。此次发行不会导致公司控制权变更。

募投项目具有重要战略意义:

- 布局前沿领域: 生物制药装备产业试制中心将围绕前沿技术开发、新产品研发和核心产品升级迭代,通过组建和升级生物工程、注射剂、固体制剂试制中心,全面增强公司创新能力。浙江东富龙生物技术有限公司生命科学产业化基地项目将为细胞和基因治疗(CGT)新型生物药提供符合GMP要求的设备仪器、培养基类、包材类及液体分离类等产品,助力公司在生命科学前沿领域取得突破。

- 提高产能,助推业绩增长: 公司目前产能已趋于饱和,产能不足已成为制约公司发展的重要因素。江苏生物医药装备产业化基地项目将主要用于生产冻干系统、后道灯检和包装线等符合GMP要求的制药装备,扩大产品产能,以满足下游快速增长的市场需求。公司2019-2021年产能利用率分别为109.84%、102.09%、103.86%,扩产迫在眉睫。

- 提高抗风险能力: 补充营运资金将优化公司资本结构,提高抗风险能力,为公司的长期战略、业务布局和研发投入提供充足的资金保障。

四、国产制药装备龙头,生物药装备发展

微信扫一扫-立即使用

微信扫一扫-立即使用