东富龙(300171)

投资要点

推荐逻辑:1)制药企业开始新一轮固定资产投资,下游制药机械行业增长提速,同比增速回到15%以上;2)国内生物药迎来爆发,生物药企业产能建设有望加速,新冠疫苗产能拓展为市场带来超过百亿增量空间,制药机械行业有望充分受益;3)公司有望充分受益行业发展,盈利能力快速提升,其中ROE有望从2020年的13%提升到2021年的16%,业绩有望迎来拐点。

我国医药制造业开启新一轮固定资产投资,下游制药机械行业有望充分受益。我国医药制造业第二轮GMP从2011年开始,制药企业固定资产投资加大,2011-2015年总资产增速保持在15%,2016年开始,医药制造业固定资产整体增速逐步下滑,2019年开始迎来反转,从2019年的7.2%逐步上升到2021年2月的12.8%,预计上行趋势仍在持续。我国制药机械行业销售额在2015年达到顶峰后逐步下行,2018年为161亿元,进入2019年,销售额开始逐步提升,2020年行业销售额达到197亿元,同比增长14.6%,重新进入快速增长阶段。

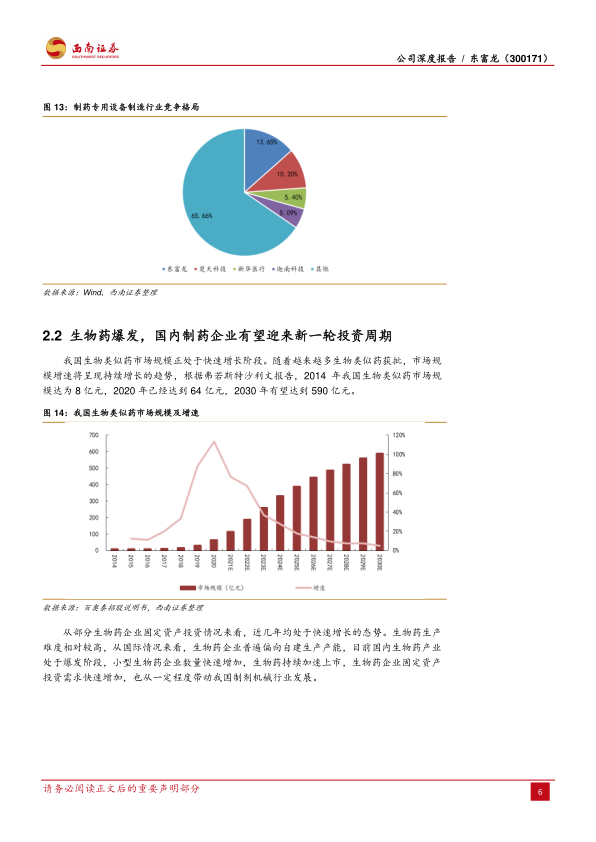

生物药行业迎来爆发,新冠疫苗产能拓展带来增量。我国生物药市场规模正处于快速增长阶段,其中生物类似药2020年已经达到64亿元,2030年有望达到590亿元,同时生物药企业固定资产投资加快,有望进一步带动制药机械行业快速发展。我国在研新冠疫苗较多,预计新冠疫苗年产能有望达到百亿剂量,假设每条产线年产能在5000万剂量,考虑到部分将用到老产能,则预计新冠疫苗新增产线将达到150条,一条产线对应设备价值在8000万元-1亿元,预计制药设备市场增量将达到120-150亿元。

东富龙行业龙头,有望受益行业率先发展,国际化值得期待。预收款是公司业绩的先行指标,2017年开始,预收款项触底回升,2021Q1预收款已经达到23亿元,预收款项的快速回升也预示着公司经营和业绩有望迎来拐点。公司不断布局新领域,其中生物工程单机及系统、医疗装备和耗材成为新的增长点,同时,公司加速海外市场布局,公司在成本和供货周期上相比海外企业有显著优势,国际市场有望打开公司成长空间。

估值与投资建议。公司研发布局位于行业前列,生物工程设备持续加速布局,同时国际化快速推进,长期发展空间较大,公司理应享受估值溢价,给予公司2021年45倍市盈率,对应目标价为47.70元,首次覆盖,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用