万泽股份(000534)

事件:10月30日,公司发布2024年三季报,1~3Q24实现营收7.77亿元,YOY+6.9%;归母净利润1.39亿元,YOY+13.4%;扣非净利润1.19亿元,YOY+9.8%。业绩表现符合市场预期。前三季度公司业绩稳健增长,盈利能力有所提升,我们综合点评如下:

3Q24归母净利润同比增长16%;1~3Q24盈利能力有所提升。1)单季度方面:公司3Q24实现营收2.75亿元,YOY+9.2%;归母净利润0.41亿元,YOY+15.5%;扣非净利润0.34亿元,YOY+6.7%。2)利润率角度:公司1~3Q24毛利率同比提升2.9ppt至76.9%;净利率同比提升0.2ppt至17.3%,为2020年以来同期最高水平。其中,3Q24毛利率同比提升6.3ppt至76.9%;净利率同比下滑0.7ppt至14.1%。

加大研发投入;医药生产基地/精密铸造项目稳步推进。1~3Q24,公司期间费用率同比增加5.5ppt至56.9%:1)销售费用率同比减少0.7ppt至25.5%;2)管理费用率同比减少1.9ppt至13.5%;3)财务费用率为3.5%,去年同期为2.1%;4)研发费用率同比增加6.6ppt至14.4%;研发费用同比增加99.0%至1.12亿元,主要系子公司增加研发投入所致。截至3Q24末,公司:1)应收账款及票据3.91亿元,较2Q24末减少2.8%;2)预付款项0.08亿元,较2Q24末增加38.8%;3)存货3.28亿元,较2Q24末增加7.8%;4)在建工程9.58亿元,较2Q24末增加27.7%,主要系医药板块两个生产基地及高温合金精密铸造项目持续投入所致。1~3Q24,公司经营活动净现金流为0.51亿元,去年同期为-0.20亿元,同比转正。

推动南北双基地建设;高温合金持续受益于“两机”高景气。1)历史业绩:

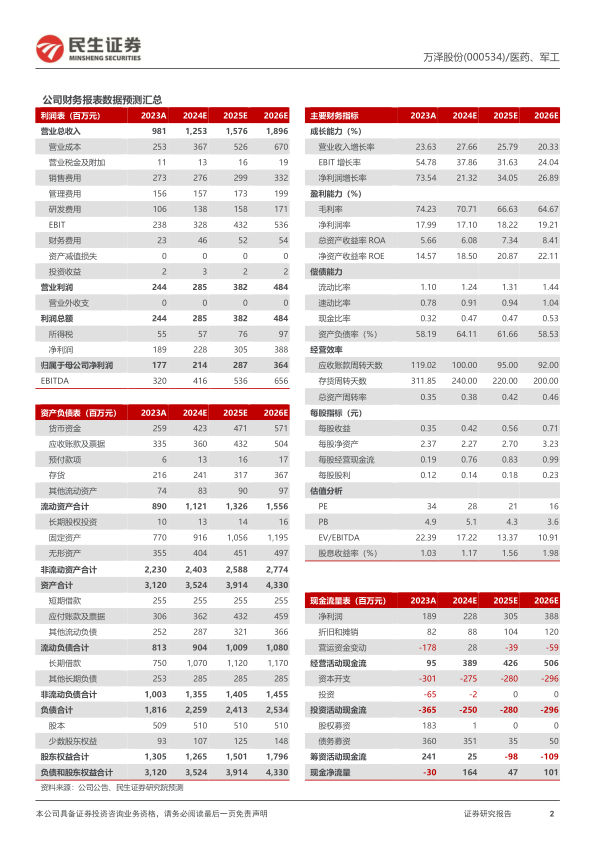

2020~2023年,公司营收由5.53亿元逐年增长至9.81亿元,CAGR=21.10%;归母净利润由0.77亿元逐年增长至1.77亿元,CAGR=32.02%,规模快速发展的同时,盈利能力快速提升,净利率由2020年的12.46%提升至2023年的

19.24%。2)医药制造:2020~2023年,营收由5.16亿元增长至7.01亿元,CAGR=10.70%。公司以“BD+研究院”模式加强研发能力的构建和提升,加快推动南北双基地建设。3)高温合金:2020~2023年,营收由0.36亿元快速增长至2.58亿元,CAGR=93.56%。公司受益于国产商用航空发动机产业化、燃气轮机产业化与国产化需求的快速增长。

投资建议:公司是我国医药微生态活菌龙头,在高温合金及制品领域厚积薄发,十年磨砺成长为“两机”热端零部件核心配套商,母合金、铸造叶片和粉末涡轮盘产研能力非常稀缺。我们预计公司2024~2026年分别实现归母净利润2.1亿元、2.9亿元、3.6亿元,对应PE分别为28x/21x/16x。维持“推荐”评级。

风险提示:下游需求不及预期;在研型号批产进度不及预期;产品降价等。

微信扫一扫-立即使用

微信扫一扫-立即使用