东富龙(300171)

投资要点:

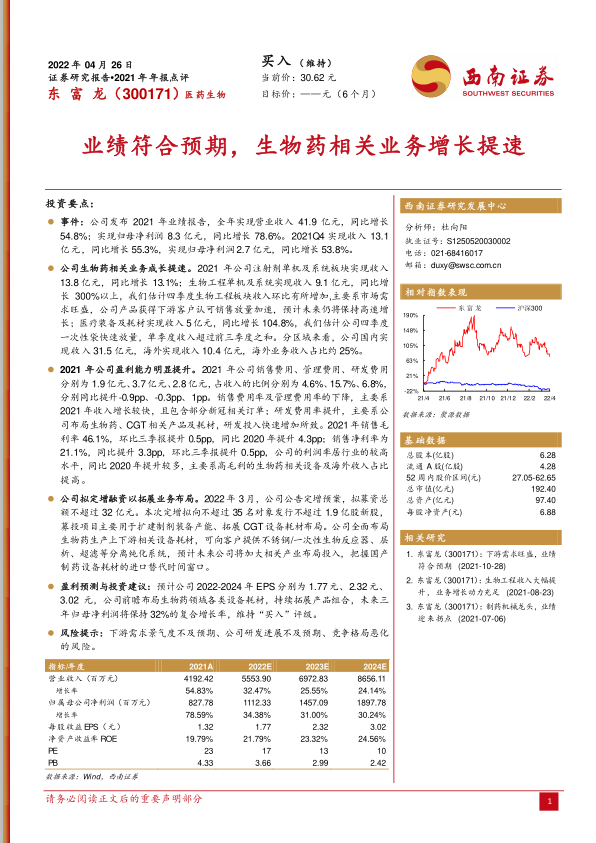

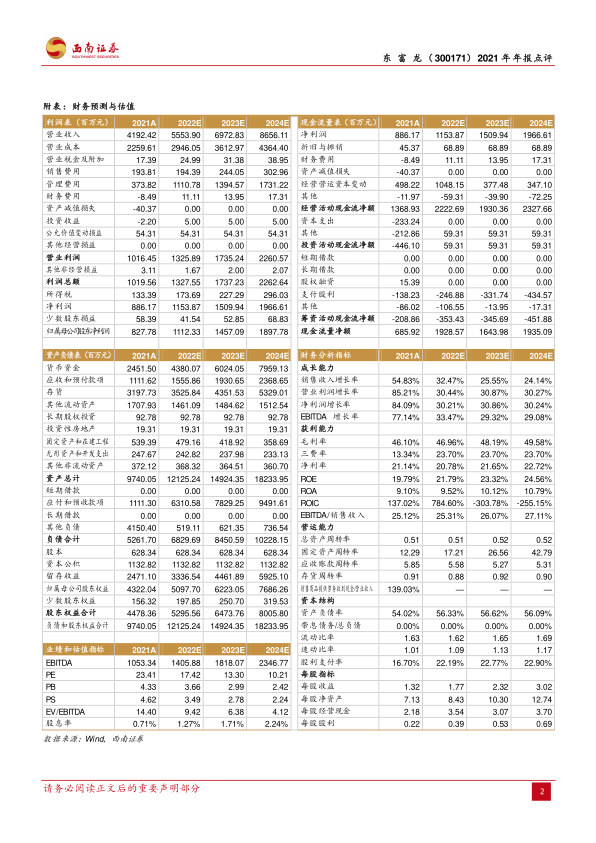

事件:公司发布]2021年业绩报告,全年实现营业收入41.9亿元,同比增长54.8%;实现归母净利润8.3亿元,同比增长78.6%。2021Q4实现收入13.1亿元,同比增长55.3%,实现归母净利润2.7亿元,同比增长53.8%。

公司生物药相关业务成长提速。2021年公司注射剂单机及系统板块实现收入13.8亿元,同比增长13.1%;生物工程单机及系统实现收入9.1亿元,同比增长300%以上,我们估计四季度生物工程板块收入环比有所增加,主要系市场需求旺盛,公司产品获得下游客户认可销售放量加速,预计未来仍将保持高速增长;医疗装备及耗材实现收入5亿元,同比增长104.8%,我们估计公司四季度一次性袋快速放量,单季度收入超过前三季度之和。分区域来看,公司国内实现收入31.5亿元,海外实现收入10.4亿元,海外业务收入占比约25%。

2021年公司盈利能力明显提升。2021年公司销售费用、管理费用、研发费用分别为1.9亿元、3.7亿元、2.8亿元,占收入的比例分别为4.6%、15.7%、6.8%,分别同比提升-0.9pp、-0.3pp、1pp。销售费用率及管理费用率的下降,主要系2021年收入增长较快,且包含部分新冠相关订单;研发费用率提升,主要系公司布局生物药、CGT相关产品及耗材,研发投入快速增加所致。2021年销售毛利率46.1%,环比三季报提升0.5pp,同比2020年提升4.3pp;销售净利率为21.1%,同比提升3.3pp,环比三季报提升0.5pp,公司的利润率居行业的较高水平,同比2020年提升较多,主要系高毛利的生物药相关设备及海外收入占比提高。

公司拟定增融资以拓展业务布局。2022年3月,公司公告定增预案,拟募资总额不超过32亿元。本次定增拟向不超过35名对象发行不超过1.9亿股新股,募投项目主要用于扩建制剂装备产能、拓展CGT设备耗材布局。公司全面布局生物药生产上下游相关设备耗材,可向客户提供不锈钢/一次性生物反应器、层析、超滤等分离纯化系统,预计未来公司将加大相关产业布局投入,把握国产制药设备耗材的进口替代时间窗口。

盈利预测与投资建议:预计公司2022-2024年EPS分别为1.77元、2.32元、3.02元,公司前瞻布局生物药领域各类设备耗材,持续拓展产品组合,未来三年归母净利润将保持32%的复合增长率,维持“买入”评级。

风险提示:下游需求景气度不及预期、公司研发进展不及预期、竞争格局恶化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用