中心思想

品牌运营领军,创新驱动未来增长

百洋医药(301015.SZ)作为一家深耕医药产业化平台,凭借其卓越的品牌运营能力和持续的创新驱动,已成为医药商业领域的领军者。公司核心业务聚焦医学创新成果的产品开发、生产制造和商业化运营,通过“存量客户新增合作+外延BD拓展合作+集团孵化产品注入”的三位一体模式,持续拓展CSO业务的增长潜力。同时,公司积极布局上游制药业务,通过收购百洋制药,探索“医药工业生产+CSO”一体化发展机制,打开长期发展天花板。

多元产品矩阵,盈利能力稳健提升

公司已在骨健康、肝病、代谢性疾病等多个治疗领域孵化出迪巧、扶正化瘀、奈达、泌特等品类领导品牌,并形成了涵盖OTC及大健康、OTX处方药、肿瘤重症药以及高端医疗器械的丰富产品矩阵。财务数据显示,公司营收规模稳步扩大,归母净利润实现快速增长,毛利率和净利率持续提升,费用管控良好。未来,随着创新药械产品的商业化落地和制药业务的协同发展,公司盈利能力有望进一步增强。

主要内容

百洋医药:品牌运营与创新驱动的产业化平台

股权结构与核心业务概览

百洋医药成立于2005年,并于2021年在深交所上市,致力于成为支持源头创新的医药产业化平台。公司核心业务涵盖医学创新成果的产品开发、生产制造和商业化运营。截至2024年上半年,公司董事长兼实际控制人付钢先生通过直接和间接方式合计持有公司38.99%的股份,股权结构清晰,管理层经验丰富。公司已成功孵化多个品类领导品牌,如迪巧、扶正化瘀、奈达、泌特等,产品矩阵丰富,覆盖OTC及大健康、OTX处方药、肿瘤重症药和高端医疗器械。

财务表现与盈利能力分析

公司营收规模持续扩大,盈利能力稳健增强。2019年至2023年,公司营业收入从48.49亿元增长至75.64亿元,复合年增长率(CAGR)为11.76%;归母净利润从2.1亿元增长至6.56亿元,CAGR高达32.98%,利润端呈现快速增长态势。2024年上半年,公司实现营业收入35.95亿元,同比下降1.10%,但归母净利润同比增长21.89%至3.69亿元。从业务结构来看,品牌运营业务是公司的主要收入和利润来源,2019年至2023年其营业收入从19.94亿元增至44.00亿元,CAGR约为21.9%,且毛利率稳定维持在40%以上。同期,公司整体毛利率从25.06%提升至29.98%,净利率从4.72%提升至8.46%,显示出良好的费用管控能力,销售费用率基本维持在14.5%左右。

品牌运营:精品战略与大单品矩阵持续丰富

OTC与大健康产品线深度布局

公司在OTC与大健康领域深挖产品优势,精准定位消费需求,成功打造多个旗舰品牌。

迪巧:全生命周期钙制剂领导品牌。 公司将迪巧定位为“进口钙领先品牌”,主导母婴补钙细分品类,并与美国安士签署长期合作协议至2068年。迪巧系列产品覆盖婴幼儿、儿童、青少年、成人、中老年全生命周期,并通过推出“小黄条”和“小粉条”液体钙产品拓展品规。2020年至2023年,迪巧系列产品销售额从11.83亿元增长至18.97亿元,CAGR约为17.03%,毛利率维持在65%以上。中国钙制剂市场规模持续扩容,2019-2022年合计市场规模从114亿元增至154亿元,CAGR为10.54%。2023年上半年,安士钙制剂在城市实体药店终端和公立医疗机构终端的市场份额分别为12.1%和6.2%,仍有较大提升空间。

海露:干眼症治疗的OTC市场新星。 海露滴眼液(玻璃酸钠滴眼液)于2020年由处方药转为非处方药,并于同年与瑞霖医药达成合作,由百洋医药推广至全国零售终端。海露采用独特的COMOD系统包装,不含防腐剂,可使用12周,有效缓解干眼症状。2021年至2023年,海露系列营收从2.98亿元增至6.40亿元,CAGR达46.55%。中国干眼症患者人数庞大且持续上升,人工泪液是基础用药,玻璃酸钠眼用制剂市场占比超25%,海露在院外市场具有广阔成长空间。

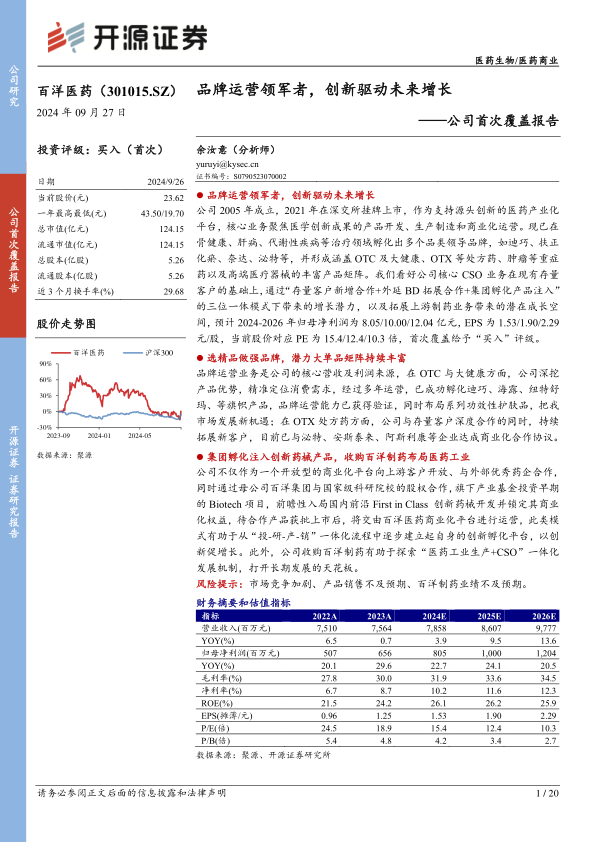

纽特舒玛:医用级营养品市场潜力待发。 公司自2013年起与纽特舒玛合作,聚焦疾病营养、体重管理等场景,打造“医用级营养品”品牌定位。2020年至2023年,纽特舒玛营收从0.33亿元增至0.83亿元,CAGR达36.0%,通过医院渠道学术推广和电商渠道布局,有望持续增长。

功效性护肤品:商业化平台赋能新机遇。 公司自2018年布局功效型护肤品领域,并于2021年推出全国首个功效型护肤品商业化平台,已与传皙诺、艾思诺娜、仙人掌等知名品牌达成合作,旨在帮助品牌高效进入营销场景,把握市场发展新机遇。

OTX处方药领域存量与外延并举

在OTX处方药方面,公司通过深度合作和持续拓展,不断丰富产品线。

泌特:成功运营验证品牌经营能力。 公司自2006年与扬州一洋合作运营泌特(复方阿嗪米特肠溶片),通过“院内+零售”并行的推广思路,成功使泌特主导了国内化学性消化不良这一细分领域。2019年至2023年,泌特销售额从4.06亿元增至5.27亿元,CAGR为6.7%。泌特的成功运营为公司积累了丰富的处方药销售经验。

多元化OTX合作拓展。 公司持续与国内外优质企业达成OTX类药品商业化合作协议,包括与安斯泰来合作哈乐、贝坦利、卫喜康等泌尿领域药品,与阿斯利康合作安立泽(代谢领域),与上海谊众合作紫晟(肿瘤领域),与罗氏制药合作罗盖全(骨骼肌肉),与诺华中国合作维全特(晚期肾癌),以及与莱博瑞辰合作RAB001注射液(骨坏死领域),不断丰富其处方药产品矩阵。

集团孵化创新药械与收购百洋制药布局工业

百洋集团前瞻性布局创新药械

百洋集团通过股权合作和产业基金投资早期Biotech项目,前瞻性布局First in Class创新药械,并为百洋医药锁定商业化权益,构建“投-研-产-销”一体化创新孵化平台。

创新药品:核药治疗领域打开成长空间。 百洋集团助力广东瑞迪奥科技有限公司自主研制的放射性核素偶联药物99mTc-3PRGD2是我国核医学领域首个自主研发的1类创新药,也是国际上首个用于SPECT显像诊断的广谱肿瘤显像剂。该药已完成III期临床试验,并拟纳入优先审评程序。2023年11月,百洋医药与瑞迪奥签署商业化协议,获得99mTc-3PRGD2等系列放射性药品及SPECT等影像设备产品的独家代理运营权益。全球核医学市场规模预计将从2023年的106.5亿美元增长至2033年的314.4亿美元,CAGR为11.45%;中国市场规模预计将从2021年的30亿元增至2030年的260亿元,市场前景广阔。

创新器械:多元布局精准导入医疗场景。 公司在母公司投资孵化的高端医疗器械方面逐步迎来收获期。同心医疗的全磁悬浮人工心脏已在50多家医院开展植入手术,超过220例患者受益。此外,迈迪斯医疗的电磁定位穿刺引导设备、五维康的家用心电仪等也将陆续进入商业化阶段。2024年7月,公司与全球顶尖放射外科手术机器人企业ZAP Surgical签署战略合作协议,涵盖股权投资、ZAP-X火星舟放射外科手术机器人的规模化生产及商业化运营,有望在精准放疗领域形成国际竞争力。

收购百洋制药,实现“医药工业生产+CSO”一体化

2024年5月,百洋医药公告拟以约8.8亿元收购百洋制药等公司股权,进而持有百洋制药60.199%的股权,并于7月完成交割。此次收购旨在探索“医药工业生产+CSO”一体化发展机制,打开长期发展天花板。

百洋制药业务与财务表现。 百洋制药是集“研产销”能力为一体的医药企业,主要产品包括黄海制药用于治疗肝纤维化的中成药扶正化瘀系列,以及青岛百洋用于治疗高血压的硝苯地平、治疗高血糖的二甲双胍等化药产品。2022年至2023年,百洋制药营业收入从6.35亿元增至7.60亿元,同比增长19.73%,净利率从17.2%提升至17.7%。中成药是其核心业务板块,营收占比均在65%以上。

丰富的产品管线与研发布局。 百洋制药已申报并上市多款化学仿制药,如硫酸氨基葡萄糖胶囊、艾司奥美拉唑镁肠溶胶囊等,有望带来业绩增量。同时,公司积极布局新药研发,已有一款与中国医学科学院药物研究所合作开发的新型苯并硫代吡喃酮类抗耐药结核新药(NTB-3119M片)于2024年8月进行临床试验申请,未来有望实现“仿创结合”的发展思路。

盈利预测与投资建议

关键业务假设与财务展望

基于公司CSO业务的稳步发展、母公司注入的创新药械产品商业化赋能以及百洋制药丰富的仿创管线布局,预计公司将进入新一轮科技驱动的发展阶段。

品牌运营业务: 预计2024-2026年收入增速分别为12.57%、17.27%、17.76%,毛利率分别为44.91%、45.05%、45.14%。

批发配送业务: 预计2024-2026年收入增速分别为-10.00%、-5.00%、5.00%,毛利率均为10.00%。

零售业务: 预计2024-2026年收入增速均为5.00%,毛利率均为8.00%。

综合以上假设,预计公司2024-2026年总营业收入增速保持稳健,毛利率持续提升。

盈利预测与估值分析

预计公司2024-2026年归母净利润分别为8.05亿元、10.00亿元、12.04亿元,同比增长22.7%、24.1%、20.5%。对应EPS分别为1.53元/股、1.90元/股、2.29元/股。当前股价(23.62元)对应PE分别为15.4倍、12.4倍、10.3倍。与可比公司九州通、国药股份、上海医药的平均估值相比,百洋医药估值略高。然而,考虑到公司未来CSO和制药板块巨大的成长空间,以及其对批发、零售业务的协同发展作用,百洋医药相对于可比公司的估值溢价具有合理性。首次覆盖给予“买入”评级。

风险提示

投资者需关注以下风险:市场竞争加剧,可能面临较多流通企业的竞争;迪巧、海露、泌特等重点CSO业务品牌销售不及预期;收购的百洋制药业务若销售承压,可能导致业绩不及预期。

总结

百洋医药作为医药产业化平台的品牌运营领军者,通过其成熟的商业化能力和全国营销网络,成功孵化并运营了迪巧、海露、泌特等多个品类领导品牌,在OTC与大健康以及OTX处方药领域均展现出强劲的增长势头。公司财务表现稳健,营收和归母净利润持续增长,盈利能力不断增强。

展望未来,百洋医药的增长将由多重驱动力支撑:一是核心CSO业务在现有客户基础上,通过新增合作和外延BD持续拓展;二是百洋集团前瞻性布局的创新药械产品(如核药99mTc-3PRGD2、全磁悬浮人工心脏、ZAP-X放射外科手术机器人等)将陆续注入商业化平台,打开新的成长空间;三是公司通过收购百洋制药,成功布局上游医药工业,探索“医药工业生产+CSO”一体化发展机制,其丰富的中成药和化药管线以及新药研发投入,将为公司带来长期发展的天花板。尽管面临市场竞争加剧、产品销售不及预期以及百洋制药业绩不确定性等风险,但公司凭借其独特的商业模式、多元化的产品矩阵和创新驱动战略,有望实现持续的业绩增长和价值提升。

微信扫一扫-立即使用

微信扫一扫-立即使用