百洋医药(301015)

核心逻辑:公司深耕品牌运营业务,现已打造迪巧系列钙片、海露滴眼液、泌特等拳头产品,2018-2023年间公司品牌运营业务收入CAGR约为21%。2024年7月公司收购百洋制药60.2%股权,公司预计2023-2026年百洋制药营收CAGR约21%,而其净利润CAGR约为18%,我们认为未来存量品种(诸如迪巧、海露、纽特舒玛等)仍存在增长空间,同时新并入的百洋制药可提供更多产品矩阵,叠加公司后续持续推动新品引入,后续业绩仍有望保持较快增长。此外,自公司上市以来公司PE-TTM均值约28倍,我们认为当前估值仍存在提升空间。

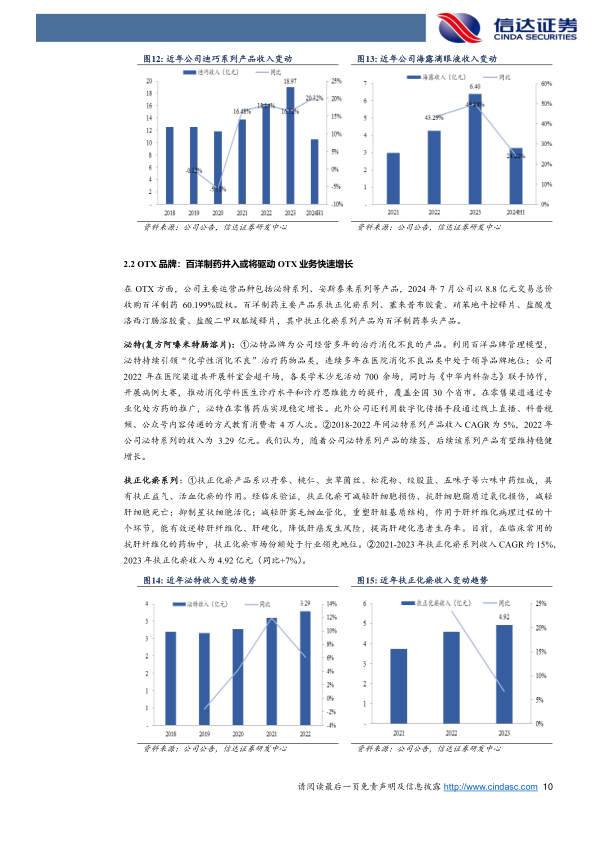

品牌运营业务“内生增长+外延扩张”双线突破:①2018-2023年间公司品牌运营业务收入CAGR约为21%,2023年公司品牌运营业务的收入占比约为58%,品牌运营业务是公司的基本盘。我们认为,随着公司“内生增长+外延扩张”双线突破,公司后续品牌运营业务仍有望维持较快增长。②在OTC业务方面,公司OTC拳头产品主要为迪巧(2023年迪巧收入为18.97亿元,同比+17%)、海露(2023年海露收入为6.4亿元,同比+50%)。我们认为,迪巧系列后续增长动力一方面来自于品规扩张(诸如推出诸多小黄条液体钙新品规)&线上渠道,另一方面来自于院内市场(抢占竞争对手份额)。海露系列产品目前仍处于放量增长阶段,未来规模有望成为下一个大单品。③在OTX业务方面,公司主要品种包括泌特、安斯泰来系列以及百洋制药多个产品(诸如扶正化瘀、硝苯地平控释片、塞来昔布胶囊等)。2022年泌特系列收入为3.29亿元,2022年安斯泰来系列收入为4.14亿元。2024年7月公司并入百洋制药(2023年百洋制药收入为7.6亿元),获得扶正化瘀、硝苯地平控释片、塞来昔布胶囊等多个处方药品种,其中2023年扶正化瘀4.92亿元,公司预计2023-2026年间百洋制药收入CAGR约为21%。④布局创新药&创新器械积蓄后续增长潜力,百洋集团助力广东瑞迪奥科技有限公司自主研制的放射性核素偶联药物(RDC)99mTc-3PRGD2是我国核医学领域首个自主研发的1类创新药,目前CDE已受理并纳入优先审评品种名单,即将进入商业化阶段。2023年起,公司在母公司投资孵化的高端医疗器械方面逐步迎来收获期,同心医疗的全磁悬浮人工心脏率先落地实现商业化,迈迪斯的电磁定位穿刺引导设备等高端医疗器械产品也陆续进入商业化阶段。

批发业务收缩节奏或将放缓,零售业务以DTP药房为主:①在批发配送业务中,公司目前主要覆盖青岛及周边地区医院、社区诊所及药店等。2023年医药批发业务收入为27.74亿元(同比-19%),2024H1医药批发收入为11.07亿元(同比-21%)。我们认为,后续公司医药批发业务的规模收缩将逐步放缓,公司或将注重于提升医药批发业务的经营质量,诸如降低应收账款账期等。②零售业务主要由百洋健康药房运营,百洋健康药房成立于2006年,位于山东省青岛市,是以医保双通道为特色的DTP和慢病专业药房。从收入上看,2018-2023年间公司医药零售收入CAGR约12%,2022年零售收入规模有所下降,2023年基本持平。我们认为,公司后续的零售业务预计将维持现状,同时由于门店数量较少,盈利能力提升空间较为有限。

盈利预测及投资评级:我们预计公司2024-2026年营业收入分别为83.31亿元、94.02亿元、106.95亿元,同比增速分别为10%、13%、14%,实现归母净利润分别为8.5亿元、10.57亿元、13.09亿元,同比分别增长30%、24%、24%,对应当前股价PE分别为17倍、14倍、11倍。首次覆盖,给予公司“买入”投资评级。

风险因素:市场竞争加剧风险,代理产品合作终止风险,药品质量风险,产品引入进展不及预期,单品种依赖风险。

微信扫一扫-立即使用

微信扫一扫-立即使用