太极集团(600129)

投资逻辑:公司拥有治疗领域广泛的中西药产品群与西南地区最完备的医药商业体系,现已发展成为OTC品牌前列。2021年国药正式入主成为公司实控人,有望实现管理效率提升、业务全面优化。OTC品牌中药有望在营销升级、产品提价、国药协同下继续进入高速发展阶段,麻精特色化药与区域商业体系作为辅线并行发展,稳健增长。公司发布“十四五”战略规划,通过内生发展、外延扩张,力争营收达到500亿,销售净利率不低于行业平均水平。公司有望进入业绩与估值双提升通道。

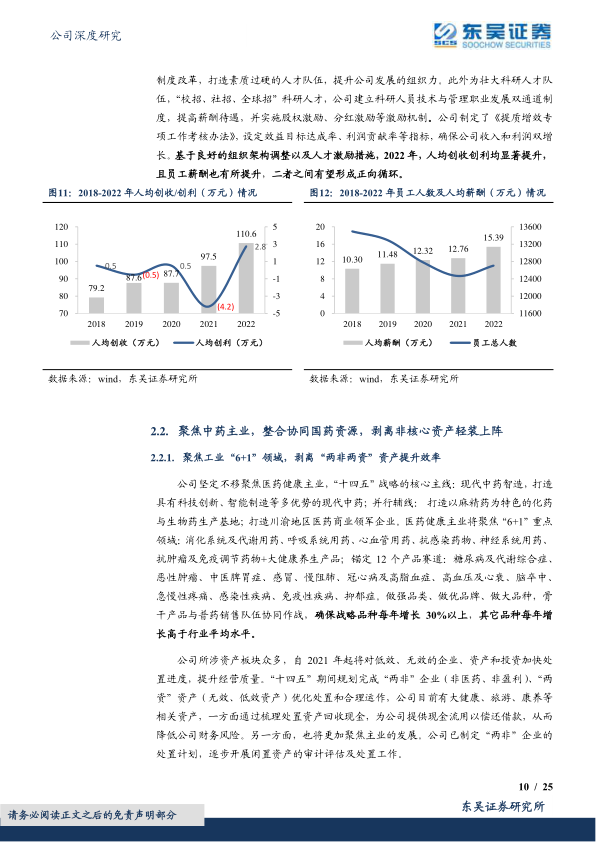

国药入主,公司迎来提质增效、盈利能力提升:国药入主后逐步完成阶段性转型:1)治理结构改革优化,引入经验丰富的高管梯队;2)精简优化组织架构,提升运营效率,推进以利润为考核目标的绩效考核机制;3)聚焦主业,形成以中药智造为主、麻精特色化药和区域商业为辅的战略方向,剥离两非两资,减少负债;4)对标及协同国药集团,中药化药有望加速放量,商业网络从西南龙头走向全国市场等。2022年,公司实现扭亏为盈,业绩呈现向上拐点,2023年力争20%以上收入增长。

OTC战略性品种仍具提价空间,化药大品种有望增厚公司业绩:2022年,公司核心中药大品种实现高速放量:藿香正气口服液15.67亿(+70%)、急支糖浆5.26亿(+89%)、通天口服液2.88亿(+53%)、鼻窦炎口服液2.14亿(+67%),营销改革+OTC品牌重塑效果显著。公司“十四五”目标确保战略品种每年收入增长30%以上,其它品种每年收入增长高于行业平均水平。2023年公司加强品牌品类规划,全力突破重点市场,力争医药工业实现营业收入同比增长30%。

医药商业优化布局,在提升销量、提高毛利和运营效率方面实效明显:公司拥有西部地区药品经营业态最完善、综合实力前三强的大型医药商业体系,营收稳步增长。公司构建商业“1+2+3”管理框架,调整区域布局,着力提质增效。2023年公司力争医药商业营业收入同比增长20%。

盈利预测与投资评级:我们预计2023-2025年,公司营业收入分别为171.84/202.86/236.96亿元,归母净利润为5.99/8.41/11.46亿元,对应当前市值的PE为40X/29X/21X。考虑到公司经营改革稳步推进,未来有望迎来业绩高增长与估值提升,首次覆盖,给予“买入”评级。

风险提示:公司改革进展或不及预期;市场推广或不及预期;医药行业政策不确定性风险等

微信扫一扫-立即使用

微信扫一扫-立即使用