太极集团(600129)

事件:3月31日,太极集团发布2022年年度报告,2022年公司实现营业收入140.51亿元,同比上升15.65%;实现归母净利润3.50亿元,转负为正;实现扣非归母净利润3.67亿元,同转负为正。

点评:

两大板块齐发力,归母净利润扭亏为盈。据年报,2022年公司实现营收140.51亿元(+15.65%),Q4单季度实现营业收入35.07亿元,(+35.98%),归母净利润1.01亿元,表现亮眼,系Q4疫情防控措施优化后,核心产品销售带来增长所致。公司医药工业板块营收87.85亿元(+14.22%),毛利率63.6%,同比增加5.63pct;医药商业板块营收80.06亿元(+9.73%),毛利率9.48%,同比增加0.95pct。公司两大经营板块营业收入增长趋势显著,且毛利率高的工业板块增长趋势更为强劲。2022年公司实现归母净利润3.50亿元,比上年同期-5.23亿元增加8.73亿元,每股收益、加权平均净资产收益率指标因净利润同比增加,收益水平同比大幅提升。2022Q4新增合同负债为11.14亿元,我们认为或含相关抗疫产品订单,看好公司2023年盈利能力。

产业链构建完整,塑造公司高效架构。据公司公告,2022年公司已形成司以中西成药制造为核心业务,拥有医药工业、医药商业、药材种植、科研等完整的医药产业链。公司全资子公司太极集团重庆涪陵制药厂有限公司是亚洲最大的口服液及糖浆剂生产基地以及国内产量最大的植物药提取基地;公司控股子公司西南药业是中国西南地区唯一的麻醉药及精神类药品定点生产企业,是中国第一个口服缓释制剂的诞生地,获中国首个大输液GMP证书;公司医药商业系统业务覆盖川渝100多个市、区、县,2万多个直接配送终端,拥有立足川渝、辐射全国重点城市的强大市场网络。公司产业链完备,看好在未来其所带来的协同效应。

强化产业链衔接升级,推动工商业大协同。据公司年报经营计划,在2023年,公司将充分发挥“太极(TAIJI)”驰名商标、百年“桐君阁”老字号的品牌影响力,充分挖掘传统中药、品牌产品、经典名方的市场价值。在营销端,公司将加强品牌建设,进一步优化营销管理中心组织架构,推进营销数字化转型,初步构建数字化营销和运营体系;在生产端,公司将继续优化产能布局,增强产能协同,提升智能制造水平,计划实现产能同比提高30%;在科研端,公司将加快推进重点研发项目同时加强与国内外知名研发机构合作,加快完成科创中心建设。国企改革推进,我们看好公司未来发展潜力。

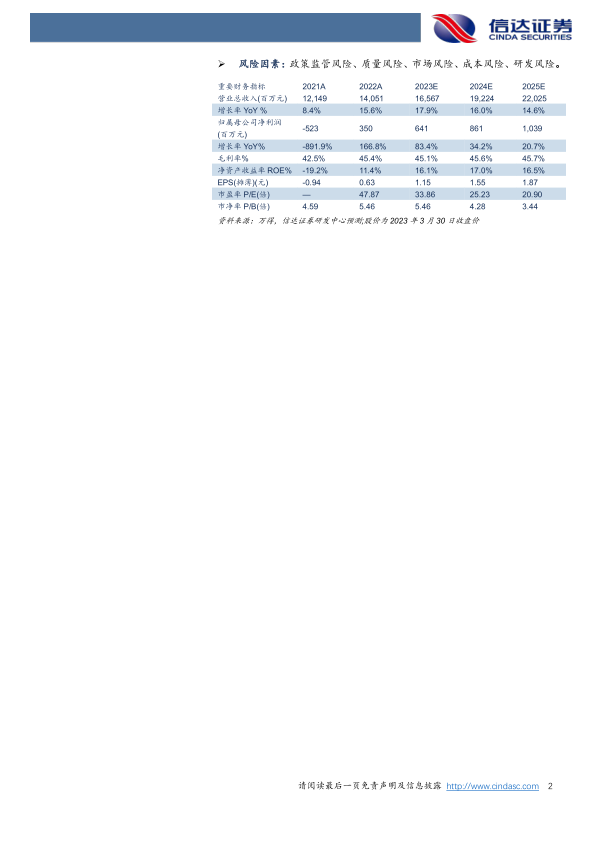

盈利预测与评级:我们预计太极集团2023-2025年营收分别为165.67/192.24/220.25亿元,归母净利润6.41/8.61/10.39亿元,对应PE为34/25/21X,维持“增持”评级。

风险因素:政策监管风险、质量风险、市场风险、成本风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用