太极集团(600129)

2023Q1 收入基于年底订单高增长, 扣非净利率创新高,维持“买入”评级

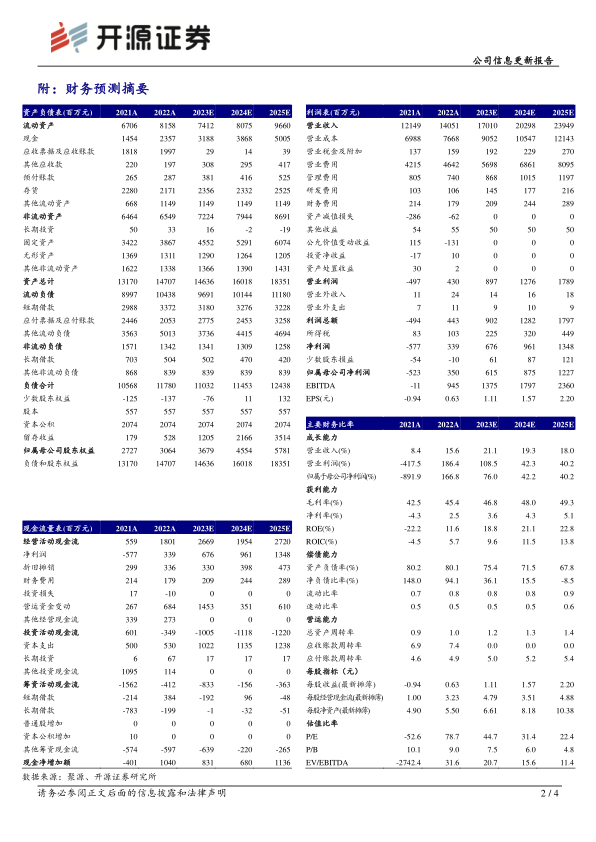

公司发布 2023 年一季报: 2023Q1 实现营业收入 44.27 亿元(+25.27%),归母净利润 2.35 亿元(2022Q1 为 0.22 亿元),扣非净利润 2.39 亿元(2022Q1 为 0.73亿元),经营现金流净额为-1.68 亿元(2022Q1 为-0.5 亿元)。 2023Q1 收入实现较高增长主要系年初疫情相关产品放量促进医药工业增长 49.74%(消化/呼吸收入分别增长 126.88%/91.88%),且医药商业经历整合后实现 20.34%的较高增速所致; 利润实现高速增长主要系毛利率提升 5.80pct 至 51%(一是消化/呼吸毛利率分别提升 6.68pct/8.22pct,二是高毛利率的工业收入占比提升),且 4 大费率合计维持相对稳定,同比提升 1.64pct;经营现金流净额下降由于畅销产品在 2022 年末形成较大预收货款 2023Q1 发货实现销售但现金流入较少。我们维持 2023-2025年盈利预测, 预计 2023-2025 年归母净利润分别为 6.15/8.75/12.27 亿元,当前股价对应 PE 分别为 44.7/31.4/22.4 倍,维持 “买入”评级。

全力促进销售增长, 高增长持续性加强, 数字化转型蓄力未来高质量发展

2023 年 2 月 5 日,公司召开营销铁军誓师大会, 各销售部与营销管理中心、销售省区与销售部分别签订了业绩军令状,整体营销部门积极性高; 2 月 19 日,公司召开国药太极医疗渠道战略价值大会, 与 75 家合作伙伴签订了 2023 年战略目标,加大战略主品推广; 2 月 26 日,公司召开太极藿香正气口服液价值生态大会, 与 37 家一级经销商客户签订 2023 年战略目标,推动藿香正气口服液高速增长。 我们认为,公司全力促进销售增长,高增长持续性不断加强,从当前成效来看, 2022年华东、华中等地区收入增长超过30%, 2023Q1华东收入(+40.56%)/华南(+59.78%) /华北(+43.93%) /华中(+101.18%) /西北(+80.05%) /东北(+41.78%), 省外拓展成效优异。 公司产品储备丰富、产能充足,随着藿香正气口服液、急支糖浆两大主品在省外市场的营销网络布局覆盖度加大, 后续其他战略主品上量速度将加快,边际成本也明显降低,且 2023 年开展数字化转型,提出“3 年打造‘一个数字化太极’”,为后续高质量发展打下坚实基础。

风险提示: 市场竞争加剧;产品推广不及预期;精细化管理能力提升不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用