太极集团(600129)

经营质效提升,利润快速增长,维持“买入”评级

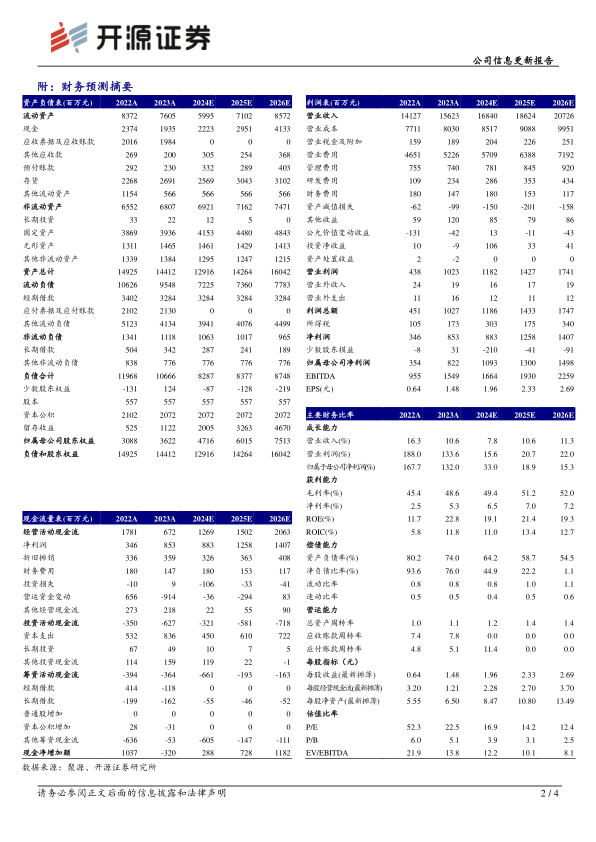

公司2023年实现营收156.23亿元(同比+10.58%,下文皆为同比口径);归母净利润8.22亿元(+131.99%);扣非归母净利润7.74亿元(+111.35%)。从盈利能力来看,2023年毛利率为48.6%(+3.18pct),净利率为5.26%(+2.76pct)。从费用端来看,2023年销售费用率为33.45%(+0.41pct);管理费用率为4.74%(-0.53pct);研发费用率为1.5%(+0.74pct);财务费用率为0.94%(-0.33pct)。我们看好公司核心产品市场拓展前景,考虑到产品推广及新品研发等费用支出,下调2024-2025年并新增2026年归母净利润预测,预计分别为10.93、13.00、14.98亿元(原预计2024-2025年为12.40、15.92亿元),EPS分别为1.96、2.33、2.69元/股,当前股价对应PE分别为16.9、14.2、12.4倍,维持“买入”评级。

消化及代谢、呼吸系统和大健康产品营收快速增长,且毛利率个位数提升

分行业来看,2023年公司医药工业营收103.88亿元(+19.40%)、医药商业营收77.26亿元(-3.31%)、中药材资源营收10.17亿元(+118.60%)、服务业及其他营收0.52亿元(+17.98%)、分部间抵销36.84亿元。按药品治疗领域来看,消化及代谢营收28.81亿元(+36.99%)、呼吸系统营收26.42亿元(+42.21%)、抗感染营收18.69亿元(-0.21%)、神经系统营收8.98亿元(-2.36%)、大健康产品营收8.5亿元(+22.67%)、心脑血管营收7.66亿元(+10.94%)、抗肿瘤及免疫调节营收2.46亿元(-27.26%)。此外,消化及代谢、呼吸系统和大健康三领域毛利率同比提升6.42pct、3.32pct和4.91pct,为利润端亮眼增速做出较大贡献。

改革发展持续推进,全面启动数字化转型

工业板块,聚焦主品战略,零售端深挖品牌价值、实现破圈发展;学术端强化循证支持、赋能销售提升。商业板块,加速推进“资源-业务-管理”整合改革,加快购销联动,实现批零一体化。中药材板块,整合药材种植-经营-中药饮片加工资源,统筹创新经营模式,数字驱动产业链上下游延伸发展,打造核心竞争力。

风险提示:市场竞争加剧,产品销售不及预期,研发速度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用